УДК 335.12:045.73

М.Н. Барбарская * УПРАВЛЕНИЕ КОНКУРЕНТОСПОСОБНОСТЬЮ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

В статье рассматриваются факторы конкурентоспособности в строительстве, вопросы формирования конкурентных преимуществ строительной организации, обеспечение конкурентоспособности строительной организации на оперативном, тактическом и стратегическом уровнях.

Ключевые слова: конкуренция, конкурентоспособность, конкурентные преимущества, факторы конкурентоспособности, уровни конкурентоспособности.

В современных условиях хозяйствования одним из главнейших элементов рыночного регулирования является конкуренция. Развитие конкурентных отношений служит необходимым условием для эффективного воздействия рыночных механизмов на обеспечение устойчивого экономического роста как на уровне государства и региона, так и на уровне определенной отрасли. Согласно закону РСФСР № 948-1 от 22.03.1991 г. «О конкуренции и ограничении монополистической деятельности на товарных рынках», конкуренция - состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения товаров на соответствующем товарном рынке . Именно с конкуренцией в отраслях современные ученые тесно связывают понятие «конкурентоспособность организации». Тем не менее в настоящее время не выработано единого определения термина «конкурентоспособность организации» и многие авторы трактуют его по-разному.

Конкурентоспособность - категория динамическая, причем ее подвижность обусловлена, прежде всего, внешними факторами, значительная часть которых может признаваться как управляемые параметры . Выражая авторскую позицию, следует отметить, что конкурентоспособность организации, в том числе и в строительной отрасли, представляет собой совокупность свойств и характеристик управленческих процессов всеми имеющимися у организации ресурсами, которые позволяют их рационально распределять и максимально эффективно использовать, что в конечном результате обеспечивает развитие организации и ее успешное функционирование на рынках товаров, капитала и труда с учетом воздействий факторов внешней и внутренней среды.

Основными факторами, определяющими конкурентоспособность строительной организации, являются следующие:

Качество вытолняемых строительныж работ и услуг;

Уровень менеджмента и квалификации персонала;

Наличие у организации эффективной системы маркетинга;

Технологический уровень строительного производства;

Доступность источников финансирования;

Доступность инновационных решений и разработок в области строительства;

Налоговая среда.

Конкурентные преимущества позволяют уточнить те характеристики и свойства производимых работ и оказываемых услуг, с помощью которых строительная организация добивается превосходства над конкурентами, а для заказчиков и покупателей предлагает оптимальное сочетание потребительских характеристик. Специфика восприятия понятия «конкурентоспособность» в строительстве заключается в том, что инвестиционно-строительный комплекс раскрывает свою экономическую сущность на региональном уровне. В связи с этим и конкурентная среда формируется в рамках регионального пространства. Кроме того, в строительстве невозможна совершенная конкуренция, так как продукция строительного производства не может быть предметом массового спроса и потребления. На рышке строительных работ и услуг преобладает ценовая конкуренция, которая проявляется в снижении себестоимости строительства и в дальнейшем получении большей суммы прибытии.

Классификация и содержание внутренних факторов конкурентных преимуществ в строительстве приведены на рис. 1. Детально конкурентные преимущества в ходе деятельности строительной организации выражаются:

* © Барбарская М.Н., 2012

Барбарская Марина Николаевна ([email protected]), кафедра финансового менеджмента в строительстве Самарского государственного архитектурно-строительного университета, 443001, Российская Федерация, г. Самара, ул. Молодогвардейская, 194.

Рис. 1. Классификация внутренних конкурентных преимуществ строительной организации

В объемах производимых строительных работ и сроках их возведения;

В затратах на выполнение строительных работ;

В качестве производимых строительных работ (в том числе и соответствии качества производимых работ мировым стандартам качества стро-

ительства и производстве конкурентоспособной продукции, которая востребована потребителем);

В обеспечении гарантий заказчикам и будущим пользователям строительного объекта;

В разработке комплекса мероприятий по снижению рисков, связанных с реализацией инвестиционно-строительного проекта;

В эффективном управлении финансовыми, трудовыми, материальными, техническими и всеми другими видами ресурсов организации;

В наличии отлаженного механизма внешних и внутренних корпоративных связей;

В инновационном потенциале организации;

В наличии долгосрочной стратегии, обеспечивающей рост производственной деятельности строительной организации и положительную динамику объема продаж строительной продукции.

Конкурентоспособность организации изначально определяется ресурсными факторами, но их недостаточно для удержания лидерских позиций на рынке. Для этого в ходе деятельности организации необходима разработка механизмов управления ресурсами и бизнес-процессами, позволяющими эффективно использовать имеющиеся конкурентные преимущества и формировать новые с целью удержания конкурентных позиций на занимаемом сегменте рынка .

Первая стадия конкурентоспособности предполагает, что успех в конкурентной борьбе имеет та строительная организация, у которой значительный объем исходных ресурсных преимуществ и высока степень наделенности факторами производства. На второй стадии для повышения уровня конкурентоспособности приоритетным становится дальнейшее развитие, укрепление и усовершенствование факторов конкурентоспособности. Предпосылками для их дальнейшего развития являются законодательство, инфраструктура, информационные возможности организации, уровень образования ее сотрудников, возможность внедре-

ния в ее деятельность инновационных решений и т. д. Для дальнейшего уровня развития конкуренции на третьей стадии главную роль играют современные технологии, инновационные решения, как в производственном процессе, так и в системе управления организацией, возможности инвестирования .

Ключевые характеристики деятельности организации и подходы к оценке ее конкурентоспособности позволяют определить основные принципы обеспечения роста конкурентоспособности организации. Обеспечение конкурентоспособности строительной организации в современных рыночных условиях должно производиться по трем уровням: оперативному, тактическому и стратегическому. В связи с этим обеспечение конкурентоспособности следует рассматривать как смену трех последовательных стадий, представленных на рис. 2.

На оперативном уровне обеспечения конкурентоспособности основной упор делается именно на обеспечение конкурентоспособности строительной продукции, производством которой занимается организация. В системе факторов, определяющих конкурентоспособность организации, данному фактору отводится одно из ключевых мест. На тактическом уровне конкурентоспособность организации определяется с помощью комплексной оценки ее финансово-хозяйственной деятельности. Стратегический уровень конкурентоспособности характеризуется инвестиционной привлекательностью и ориентирован на увеличение стоимости бизнеса организации.

Уровни конкурентоспособности Оперативный Конкурентоспособность строительной продукции - Показатели конкурентоспособности строительной продукции *■ Экспертный, квалиметрический, комплексный методы оценки

Т актический +■ Общее состояние организации Комплексная оценка состояния организации Методы комплексной оценки финансовохозяйственной деятельности организации

Стратегический -* Инвестиционная привлекательность * Увеличение стоимости организации ■> Сравнительный, затратный, доходный, опционный методы оценки организации

Рис. 2. Схема формирования конкурентоспособности организации

Таким образом, реализация каждого из уровней формирует те или иные конкурентные преимущества строительной организации, которые лежат в основе ее успешной деятельности на рынке. Но для укрепления определенного конкурентного статуса, стремления к его повышению, максимизации прибыльности организации немаловажен такой процесс, как удержание конкурентных преимуществ .

Период удержания конкурентных преимуществ зависит от трех факторов:

Во-первых, от источника формирования определенного конкурентного преимущества;

Во-вторых, от количества имеющихся у фирмы источников конкурентных преимуществ;

В-третьих, что является наиболее важным, от постоянной модернизации и усовершенствования производственной и прочих видов деятельности организации.

В конечном счете, чтобы поддерживать и повышать свою конкурентоспособность, организации необходимо совершенствовать конкурентные преимущества, увеличивать набор их источников, стремиться к установлению длительных преимуществ, которые будут сложнее копироваться конкурентами. Перечень источников обеспечения конкурентных преимуществ любого порядка значителен, но в первостепенной мере он формируется за счет трудовых ресурсов организации . Таким образом, главным носителем способностей в организации является человек: он приводит в действие все производственные и организационные

механизмы, именно он играет основную роль при создании и использовании конкурентных преимуществ организации. Само определение «конкурентоспособность» предполагает статический характер, а человек вносит в него необходимую динамику, заставляя ее служить своим потребностям и интересам.

Библиографический список

1. Федеральный закон РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.1991 года № 948-1. (ред. от 26.07.2006 г.)

2. Мазилкина Е.И., Паничкина Т.Г. Управление конкурентоспособностью: учебное пособие. М.: Оме-га-Л, 2007. 325 с.

3. Козлова Е.Г. Развитие человеческого потенциала как фактора повышения конкурентоспособности предпринимательских структур: дис. ... канд. экон. наук. М., 2006. 172 с.

4. Черников A.B. Планирование развития конкурентоспособности предприятия // Вестник Московского университета (Сер. 6: Экономика). 2007. № 3. С. 57-66.

5. Ахтямов М.К., Лихолетов В.В. Модели конкурентоспособности организации в свете системного подхода // Проблемы современной экономики. 2009. № 1 (29): электронный научный журнал. URL: http:// www.m-economy.ru/numbers.php3.

6. Толстобров М.Ю. Влияние человеческого фактора на конкурентоспособность организации // Самиздат: электронный журнал. 2003. URL: http:// zhurnal .lib.ru/t/tolstobrow_m_j/ksp. shtml.

M.N. Barbarskaya* MANAGEMENT OF COMPETITIVENESS OF BUILDING ORGANIZATION

The article deals with some factors of competitiveness in civil engineering, problems of forming of competitive advantages of a building organization, ensuring competitiveness of a building organization at operating, tactical and strategic levels.

Key words: competition, competitiveness, competitive advantages, factors of competitiveness, levels of competitiveness.

* Barbarskaya Marina Nikolaevna ([email protected]), the Dept. of Financial Management in Civil Engineering, Samara State University of Architecture and Civil Engineering, Samara, 443001, Russian Federation.

Рассмотрим методы оценки конкурентоспособности, используемые для строительных предприятий.

Методы оценки конкурентоспособности строительных предприятий подразделяются на две группы: аналитические и графические.

Классификация методов представлена на рис. 1.

Рассмотрим каждый из этих методов.

Модель Розенберга : суть модели в том, что инвестор оценивает, насколько тот или иной жилой дом удовлетворяет его потребности. Эта модель основана на предположении, что каждая характеристика важна и при этом, чем выше оценка, тем лучше.

Интегральный показатель конкурентоспособности товара : чем ближе значение интегрального показателя к единице, тем в большей мере данный дом соответствует образцу.

Оценка конкурентоспособности на основе уровня продаж : уровень конкурентоспособности оценивается как вероятность того, что на данном рынке произвольный потребитель, совершая покупку, предпочтет данный дом указанному дому-конкуренту.

Оценка конкурентоспособности товара на основе цены и качества : основным показателем, определяющим конкурентоспособность товара, является соотношение цены и качества. Наиболее конкурентоспособным окажется товар, у которого это соотношение будет оптимальным.

Модель с идеальной точкой : этот метод заключается в том, что в него вводится дополнительный компонент – идеальная величина характеристики товара.

Рейтинговая оценка. Рейтинговая оценка используется для целевого сравнения предприятий отрасли и/или региона. По мнению Шеремет А.Д. и Ненашева Е.В., конкурентоспособность предприятия характеризуется его финансовым состоянием, поэтому формирование методики оценки финансового состояния является наиболее важной задачей. Несмотря на то, что авторы предлагают использовать методику рейтинговой оценки для промышленных предприятий, она может использоваться и в строительной отрасли. Это стало возможным благодаря внедрению единой системы финансовой отчетности .

Метод оценки, основанный на результатах торгов . В научных трудах Х.М. Гумба предлагается методика оценки конкурентоспособности предприятия, основанная на результатах торгов. Он считает, что строительная отрасль России уже обладает необходимыми предпосылками для развития и реализации конкурентных отношений.

Подрядные торги, демонополизирующие рынок строительных услуг, являются наиболее эффективным механизмом по созданию конкурентной среды.

Оценка конкурентоспособности на основе теории эффективной конкуренции . В соответствии с этой теорией уровень организации работы всех подразделений и служб предприятия напрямую влияет на его конкурентоспособность. Эффективность деятельности подразделений определяется уровнем использования различных ресурсов предприятия.

Рис. 1. Классификация методов оценки конкурентоспособности товара и предприятия

Оценка конкурентоспособности на основе нормы потребительской стоимости . Сущность данного метода заключается в оценке совокупности маркетинговых, управленческих и организационных решений (экономическая технология компании).

Матрица Бостонской консалтинговой группы . Методика основана на анализе конкурентоспособности, учитывающей жизненный цикл товара. Для того, чтобы оценить конкурентоспособность, необходимо проанализировать матрицу, построенную по следующему принципу: по горизонтали – темпы роста/сокращения количества продаж в линейном масштабе; по вертикали – относительная доля совокупности товаров на рынке.

Модель «Привлекательность рынка – преимущества в конкуренции». Данная модель развивает вышеописанную матрицу. Главными характеристиками модели являются привлекательность рынка и преимущества в конкуренции. Привлекательность рынка определяется его свойствами: качеством, основами снабжения и т. д. Преимущества в конкуренции описываются следующими показателями: относительная позиция на рынке, потенциал продукта, исследовательский потенциал и квалификация менеджеров и сотрудников .

Матрица Портера. Основой для построения матрицы служит концепция конкурентной стратегии, которая подразумевает, что предприятие должно ориентироваться не только на удовлетворение потребностей покупателей, но и на конкурирующие силы рынка.

Многоугольник конкурентоспособности . Суть данного метода заключается в сравнении собственного предприятия с конкурентами путем графического построения многоугольника конкурентоспособности. На нем отображается положение предприятия и конкурентов по наиболее важным сферам деятельности, которые представлены в виде векторов осей (рис. 2).

Рис. 2. Многоугольник конкурентоспособности двух предприятий

Необходимо отметить, что проанализированные методы охватывают не только различные показатели, влияющие на оценку конкурентоспособности, но и различные подходы к оценке конкурентоспособности предприятия в целом. Несмотря на это, перечисленные методы имеют ряд недостатков:

Основной недостаток всех рассмотренных методов заключается в их ограниченности: либо акцент делается на какой то одной группе факторов, определяющей конкурентоспособность предприятия и, основываясь на результатах анализа, дается заключение об уровне конкурентоспособности всего предприятия, либо метод слишком сложный и трудоемкий для использования на практике.

Все рассмотренные методы оценки конкурентоспособности неподвижны во времени, они оценивают предприятие на определенный момент времени, основываясь на полученных ранее данных.

Как уже говорилось ранее, спецификой строительной продукции является ее закрепленность, неподвижность, капиталоемкость, материалоемкость, длительность возведения, эксплуатации и т. д. Эти особенности характеризуют взаимоотношения участников инвестиционного процесса. Заказчик выбирает строительное предприятие, основываясь на возможности удовлетворения своих конкретных потребностей. Превосходство над конкурентами в удовлетворении конкретных потребностей заказчика выражается совокупностью не только качественных и стоимостных характеристик строительной продукции, но и уровнем организации производства. Помимо этого, в отмеченных недостатках упоминалось об ограниченности применяемых методов. Она заключается в том, что, как правило, особое внимание уделяется экономическим, управленческим и потребительским (цена и качество) показателям конкурентоспособности предприятия. Организационнотехнические показатели не рассматриваются в качестве анализируемых, либо указывается небольшая их часть. Хотя они во многом предопределяют и обосновывают все остальные показатели. Это означает тесную взаимосвязь экономических, управленческих и потребительских с организационнотехническими показателями конкурентоспособности строительных предприятий. А это, в свою очередь, предопределяет принятие управленческих решений, направленных на достижение поставленных целей в установленные сроки с минимальными затратами всех видов ресурсов.

1Предметом исследования в статье выступают организационно-экономические отношения, возникающие в процессе управления конкурентоспособностью организаций строительной отрасли на рынке. Статья посвящена актуальной теме в экономических исследованиях современности – повышению эффективности деятельности хозяйствующих субъектов в условиях рыночной экономики. За последние годы в экономической науке идет активное развитие теории конкуренции и управления конкурентоспособностью. Однако, несмотря на большое число теоретических и эмпирических исследований, проведенных как в России, так и за рубежом, по-прежнему не существует единой точки зрения по вопросу определения сущности и критериев конкурентоспособности. Проблема оценки конкурентоспособности организаций актуальна во всех отраслях, в том числе и в строительной отрасли. Цель работы состоит в проведении сравнительного анализа методов (моделей) оценки конкурентоспособности организаций и их классификация. Методологию проведения работы составляют общенаучные методы теоретического исследования (анализ и синтез). В статье проведено исследование методов оценки конкурентоспособности предприятий, разработанных как отечественными, так и зарубежными учеными, предложена их классификация для формирования системы оценки конкурентоспособности строительных организаций. Авторами конкурентоспособность предприятия рассматривается как сложная и многогранная экономическая категория. Классификация методов (моделей) оценки конкурентоспособности организаций выполнена авторами по двум группам методов оценки конкурентоспособности организации: аналитические методы оценки конкурентоспособных строительных предприятий; графические методы оценки конкурентоспособных строительных предприятий. Полученные результаты могут быть использованы менеджментом современных организаций для решения задачи проведения объективного анализа конкурентоспособности, а также задачи, связанной с выбором управленческого инструментария оценки конкурентоспособности хозяйствующего субъекта, как необходимых этапов управления повышением конкурентоспособности продукции строительных организаций и обеспечения эффективного управления конкурентоспособностью организаций строительного комплекса. Предложенная квалификация не претендует на полноту охвата всех ныне существующих методов оценки конкурентоспособности организаций строительной отрасли, она может дополняться новыми методами оценки конкурентоспособности организаций.

конкурентоспособность организации

оценка конкурентоспособности

строительные организации

классификация методов оценки конкурентоспособности

1. Аврашков Л.Я., Графова Г.Ф., Графов А.В. Управление конкурентоспособностью предприятий: теория и практика: монография. – Воронеж: Изд-во «Институт ИТОУР», 2009. – 140 с.

2. Алевра Д.Г. Формирование механизма повышения конкурентоспособности строительного предприятия на рынке подрядных работ: дис. … канд. экон. наук. – СПб., 2009. – 138 с.

3. Бушмелева Г. Оценка проблем управления промышленными предприятиями: монография. – LAP LAMBERT Academic Publishing, 2014. – 72 c.

4. Грахов В.П., Кислякова Ю.Г., Огородникова А.Г. Методы управления рисками при реализации инвестиционных строительных проектов // Экономика и предпринимательство. – 2014. – № 4–1. – С. 838–841.

5. Грахов В.П., Якушев Н.М., Репин А.А., Захарова В.В. Управление рисками при реализации инвестиционно-строительных проектов // Экономика и предпринимательство. – 2014. – № 1–2. – С. 400–404.

6. Грахов В.П., Мохначев С.А., Чиркова Д.С. Кластерная политика в регионе: особенности реализации // Региональная экономика: теория и практика. – 2014. – № 28. – С. 11–17.

7. Грахов В.П., Якушев Н.М., Семенова С.В. Информационно-инвестиционное обеспечение градостроительной деятельности. – Ижевск: Изд-во ИжГТУ, 2013.

8. Мохначев С.А., Мохначева Е.С. Тенденции кластеризации в региональной хозяйственной системе // Региональная экономика: теория и практика. – 2009. – № 8. – С. 49–52.

Оценка конкурентоспособности организаций необходима на современном этапе развития экономики РФ в связи с ее неустойчивостью, в том числе с изменением доли малого бизнеса.

Например, в Удмуртской Республике происходит развитие сопутствующих отраслей и малого бизнеса. Доля занятых на малых предприятиях региона неуклонно возрастает, к примеру доля малого бизнеса составляет 9,1 % общей численности занятых в области строительства . Увеличивается число предприятий в отрасли, значит, ужесточается конкурентная среда. Активизация малого и среднего бизнеса в нефтяной промышленности, нефтегазовом машиностроении, сфере услуг, производстве электрооборудования создает предпосылки к формированию мини-кластеров в соответствующих отраслях. Тенденция формирования региональных локальных альянсов особенно затронула сегменты, где работают компании с наиболее высокими по стоимости активами либо обладающие хорошими перспективами долгосрочного развития (наличие позиции на мировом или российском рынке, долгосрочная стратегия). В настоящее время холдинги сформированы в лесопромышленном комплексе («Увадрев-Холдинг», «Ижмебель», «Балезинский ДОК» и др.), агропромышленном комплексе («Комос-групп»), пассажирском транспорте («Автобусы Удмуртии»), торговле («Ижтрейдинг») и других секторах экономики . Республиканская комплексная программа развития профессионального образования в Удмуртской Республике на 2011-2015 годы, утвержденная постановлением Правительства Удмуртской Республики от 10 мая 2011 г. № 140, предусматривает создание трех отраслевых кластеров по приоритетным направления экономики республики (промышленный, строительный, агропромышленный) и одного образовательно-инновационного кластера . Конкурентная среда и ее формирование в современном мире является основой развития рыночных отношений.

Решение проблем конкурентоспособности становится неким стратегическим ресурсом всей экономики России. Эта проблема актуальна во всех отраслях, в том числе и в строительной отрасли. Особенно остро на сегодня стоит проблема повышения конкурентоспособности продукции строительных организаций и в целом эффективное управление конкурентоспособности. А также сложны и многогранны такие проблемы как:

Проблема анализа;

Оценка конкурентоспособности.

Г.В. Бушмелева утверждает, что конкурентоспособность организации - «это способность хозяйствующего субъекта выпускать и реализовывать конкурентоспособную продукцию за счет отличительных характеристик в соответствии с требованиями потребителей на целевом сегменте рынка, обеспечивающем устойчивость функционирования и его развития» . Можно сделать вывод, что конкурентоспособность - многофакторная модель. Поэтому перед менеджментом стоит задача выбора управленческого инструментария оценки конкурентоспособности.

Зарубежные и отечественные ученые, такие как А.Н. Чубинский, П.С. Завьялов, А.Н. Захаров, А.В. Глухов, М.В. Ахматова, Ф. Котлер, В.Г. Шемотов и др., внесли свой вклад в решении этих проблем, а так же ими были разработаны методические и теоретические аспекты оценки конкурентоспособности организации .

На сегодняшний день существуют наиболее известные модели и методы оценки конкурентоспособности, которые следует разделить на 2 группы:

Графические (методика сравнительного анализа конкурентов, матричный метод, модель «привлекательность рынка», модель Портера) .

Необходимо отметить, что все представленные в современной науке методы оценки конкурентоспособности организации не дают полного и точного анализа организаций, так как их использование не учитывает всех аспектов деятельности организации в рыночной экономике.

Для того чтобы система оценки конкурентоспособности организаций была наглядной, в сводной таблице приведены результаты выполненной авторами классификации методов (моделей) оценки конкурентоспособности организаций по группам методов оценки конкурентоспособности организации. Первая группа включает аналитические методы оценки конкурентоспособных строительных предприятий. Вторая группа объединяет графические методы оценки конкурентоспособных строительных предприятий.

Классификация методов оценки конкурентоспособности строительных предприятий

|

Группа, наименование метода, модели, методологии |

Достоинства |

Недостатки |

|

Метод может точно определить место рассматриваемого предприятия среди всех конкурентов |

Сложность в получении исходных данных предприятия и в расчетах показателей |

|

|

1 группа. 2. Оценка на основе расчета рыночной доли |

С помощью этого метода можно определить место на рынке фирмы и его тип |

Невозможно разработать необходимую стратегию и выявить причины сложившегося положения фирмы |

|

1 группа. 3. SWOT-анализ |

Позволяет проанализировать совместно внутреннюю и внешнюю среду, впоследствии есть возможность разработать перечень стратегических действий |

Стратегический анализ доступен лишь крупным предприятиям (компаниям) |

|

1 группа. 4. Оценка на основе теории эффективной конкурентности |

Метод рассматривает все возможные оценки хозяйственной деятельности фирмы |

Сложность в получении исходных данных предприятия, а также в расчетах |

|

1 группа. 5. Оценка на основе мотивационного комплекса оценки товарных систем «МКОТС» |

Позволяет определить «слабые стороны» и в дальнейшем их ликвидировать, а «сильные стороны» усилить в разы |

Используются только экспертные методы, следовательно, сложно собрать достоверную и необходимую информацию |

|

2 группа. 1. Методика сравнительного анализа конкурентов |

Легкость в использовании анализа любой ситуации |

Сложность в расчетах показателей и в получении исходных данных |

|

2 группа. 2. Матричный метод |

Точно показывает положение предприятия при наличии достоверной информации |

Не показывает причин данного положения |

|

2 группа. 3. Модель «привлекательность рынка» |

Определяет положение на рынке относительно конкурентов |

Трудно оценить качественные характеристики |

|

2 группа. 4. Модель М. Портера |

Наглядное сравнение конкурентоспособных фирм на рынке |

Не дает конкурентных решений по достижению конкурирующих преимуществ |

Предложенная классификация не претендует на полноту охвата всех ныне существующих методов оценки конкурентоспособности организаций строительной отрасли, однако, имея прогностический характер, она со временем может дополняться новыми методами оценки конкурентоспособности организаций.

Рецензенты:Сименко И.В., д.э.н., профессор, директор Института учета и финансов, Донецкий национальный университет экономики и торговли им. М. Туган-Барановского, г. Донецк;

Захаров Н.Л., д.соц.н., профессор кафедры управления персоналом, Санкт-Петербургский государственный экономический университет, г. Санкт-Петербург.

Работа поступила в редакцию 01.04.2015.

Библиографическая ссылка

Грахов В.П., Мохначев С.А., Беркутова Т.В. КЛАССИФИКАЦИЯ МЕТОДОВ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ПРИМЕНИТЕЛЬНО К СТРОИТЕЛЬНЫМ ОРГАНИЗАЦИЯМ // Фундаментальные исследования. – 2015. – № 2-11. – С. 2394-2397;URL: http://fundamental-research.ru/ru/article/view?id=37454 (дата обращения: 24.03.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

4.1. Обоснование выбора объектов оценки и анализа конкурентоспособности предприятия

Предположим, что перед нами поставлена задача оценки и анализа конкурентоспособности ООО "Строительные материалы" (далее также – Исследуемое предприятие).

Краткая характеристика Исследуемого предприятия

ООО "Строительные материалы" зарегистрировано и осуществляет свою деятельность исключительно в городе N. Основным видом деятельности является производство и реализация строительных материалов. Среднесписочная численность – 175 человек. В состав предприятия входит три структурных подразделения, производящих кирпичи, сухие строительные смеси и метизы соответственно. Производственные подразделения расположены в окрестностях города N. Готовая продукция доставляется на центральный склад предприятия, расположенный в городе N. Реализация указанной продукции осуществляется единым отделом продаж ООО "Строительные материалы". Также предприятие имеет единый расчетный счет, бухгалтерию и прочие центральные органы управления.

Как отмечалось в предшествующих разделах, конкурентоспособность не является имманентным, объективно присущим свойством объекта, а находит свое выражение только в условиях конкуренции (в сопоставлении с конкурентами). Следовательно, значение показателя конкурентоспособности предприятия, рассчитанного относительно одних конкурентов, может существенно отличаться от значения того же показателя, рассчитанного в сравнении с другими конкурентами. Таким образом, оценке конкурентоспособности хозяйствующего субъекта должен предшествовать анализ конкурентной ситуации на рынке, обосновывающий адекватный выбор объектов сопоставления (предприятий-конкурентов).

Суть указанного выбора сводится к тому, чтобы в качестве объектов сопоставления принять те предприятия, которые в наибольшей степени конкурируют с исследуемым хозяйствующим субъектом. Здесь очевидными параметрами выбора объектов сопоставления являются следующие.

Сегментация рынка

Речь в данном случае идет о том, что предприятия-конкуренты должны действовать на одном рынке, конкурировать между собой. В противном случае сопоставление теряет всякий экономический (и математический) смысл. В частности, не имеет смысла сопоставление конкурентов, находящихся на значительном удалении друг от друга и (или) реализующих продукцию различным покупателям.

Ассортимент продукции

Сопоставлению подлежат предприятия производящие и (или) реализующие конкурирующие товары (работы, услуги). Мы преднамеренно не применяем термин "аналогичные" ("схожие") товары. В ряде случаев основными являются конкуренты, предлагающие не схожие, а взаимозаменяемые товары. Сопоставление с таковыми может иметь особое значение.

Масштабы конкурентов

Нецелесообразно сравнивать предприятия, объемы реализации которых рознятся на порядки. Сопоставлять индивидуального предпринимателя, оказывающего услуги по ремонту и пошиву обуви, с обувной фабрикой – бессмысленно. Отметим, правда, что смысл появится при сравнении обувной фабрики с агрегированными показателями сотен предпринимателей.

Подчеркнем, что перечисленные параметры выбора предприятий-конкурентов не носят догматический характер. В зависимости от целей оценки и анализа конкурентоспособности предприятия допускается формирование любого состава конкурентов. Главное, чтобы выбор этот был осознанным и обоснованным.

Итак, вернемся к ООО "Строительные материалы".

Первым ограничением по выбору объектов сопоставления является осуществление деятельности на рынке строительных материалов города N. Далее необходимо отобрать конкурентов в соответствии с требованиями сопоставимости ассортимента и масштабов.

В таблице приводятся данные о предприятиях, осуществляющих свою деятельность на рынке строительных материалов города N (по данным за последний отчетный год).

| № п/п | Наименование предприятия | Ассортимент | Каналы сбыта | Выручка, тыс. руб. |

| 1 | ЗАО "Метизы" | метизы | крупный и мелкий опт | 57 643 |

| 2 | ООО "Строительные смеси" | строительные смеси | мелкий опт | 37 421 |

| 3 | ЗАО "Стеновые блоки" | стеновые блоки, строительные смеси |

крупный и мелкий опт | 294 031 |

| 4 | ЗАО "Электроизделия" | электроарматура | крупный и мелкий опт | 108 195 |

| 5 | ОАО "Химреактивы" | лаки и краски | крупный и мелкий опт | 75 832 |

| 6 | ООО "Метизная артель" | метизы | мелкий опт и розница | 18 490 |

| 7 | ЗАО "Кирпичный завод" | кирпичи | крупный и мелкий опт | 96 368 |

| 8 | ОАО "Стройснабкомплект" | любые строительные материалы | крупный и мелкий опт, розничная сеть |

476 530 |

| 9 | ООО "Строитель" | любые строительные материалы | розничная сеть | 26 388 |

| 10 | ООО "Шлакоблоки" | стеновые блоки | мелкий опт | 22 436 |

| 11 | ООО "Строительные материалы" (Исследуемое предприятие) |

кирпичи, метизы, строительные смеси |

крупный и мелкий опт | 254 982 |

| 12 | Прочие предприятия | кирпичи, метизы, строительные смеси |

мелкий опт и розница | 24 923 |

| Итого по рынку строительных материалов | 1 493 239 | |||

Резульатты расчетов показывают, что низкий уровень конкурентоспособности Исследуемого предприятия, сложившийся в 2009 г., определяется как низкой эффективностью производственного процесса, так и неудовлетворительным рыночным позиционированием: оба коэффициента, характеризующие влияние источников конкурентоспособности на формирование общего уровня конкурентоспособности, ниже единицы. Так, значение коэффициента операционной эффективности в 2009 г. составило 0,894; стратегического позиционирования – 0,905.

Анализ динамики коэффициентов операционной эффективности и стратегического позиционирования позволяет констатировать, что в период с 2006 по 2009 гг. коэффициент операционной эффективности снизился с 1,083 до 0,894 (на 17,5 %), коэффициент стратегического позиционирования снизился с 1,032 до 0,905 (на 12,3 %). Таким образом, отрицательная динамика уровня конкурентоспособности ООО "Строительные материалы", наблюдающееся с 2007 г., обусловлена снижением показателей по обоим источникам конкурентоспособности.

Перейдем к анализу конкурентоспособности Исследуемого предприятия в разрезе объектов сопоставления (показатели K o – коэффициент эффективности хозяйственной деятельности Исследуемого предприятия и K s – коэффициент эффективности хозяйственной деятельности по Выборке по данным ), что позволит локализовать факторы динамики конкурентоспособности предприятия с точки зрения места их возникновения: анализируемый хозяйствующий субъект либо конкуренты.

Оценка текущих значений коэффициентов эффективности хозяйственной деятельности позволяет сделать вывод о том, что низкий уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. обусловлен весьма низкой эффективностью его хозяйственной деятельности. Так значение указанного показателя в 2009 г. лишь немного превышает единицу и составляет 1,020. Относительно выборки конкурентов отметим, что соответствующий агрегированный показатель находится на высоком уровне и составляет 1,261.

Анализ динамики рассматриваемых коэффициентов показывает, что снижение конкурентоспособности Исследуемого предприятия в 2007-2009 гг. вызвано существенным снижением эффективности его хозяйственной деятельности (на 16,0 % относительно уровня 2006 г.) при растущей эффективности хозяйственной деятельности конкурентов (за указанный период наблюдается существенное увеличение на 16,1 %). Отметим, что рост эффективности хозяйственной деятельности конкурентов выявлен нами не был.

На следующем этапе проведем факторный анализ динамики конкурентоспособности Исследуемого предприятия в разрезе показателей хозяйственной деятельности. В качестве математической модели факторного анализа принимаем выражение (3.2.13).

Максимальное значение уровня конкурентоспособности ООО "Строительные материалы" наблюдается в 2006 г. Принимаем, указанный год за базу сравнения и осуществляем сопоставление текущих показателей хозяйственной деятельности (r и I ) с базисными (сами показатели уже были рассчитаны ранее, в ходе ). Для показателей Конкурента (R и I s ), определяются "обратные" темпы прироста, т. е. величины 2006 г. относятся к текущим значениям. Результаты расчетов представлены ниже.

| Показатель | Год | Прирост | Темп прироста, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| vI | 0,979 | 1,072 | -0,093 | -8,7 |

| R * | 1,166 | 1,046 | -0,120 | -10,3 |

| vI s * | 1,081 | 1,038 | -0,043 | -4,0 |

| K | 0,809 | 1,118 | -0,309 | -27,7 |

Результаты факторного анализа позволяют констатировать, что снижение уровня конкурентоспособности Исследуемого предприятия (на 27,7 %) вызвано спадом его операционной эффективности (на 8,0 %), отрицательной динамикой его объемов продаж (на 8,7 %), а также (в наибольшей степени!) ростом операционной эффективности конкурентов (на 10,3 %). Рост объемов продаж конкурентов оказал на снижение уровня конкурентоспособности анализируемого хозяйствующего субъекта незначительное отрицательное влияние (4,0 %).

Вновь обратим внимание на то, что по результатам факторного анализа, в отличие от , падение уровня конкурентоспособности ООО "Строительные материалы" обусловлено не только снижением показателей Исследуемого предприятия, но и в значительной степени – улучшением показателей конкурентов (в частности, – операционной эффективности по выборке).

Таким образом, оценка и анализ конкурентоспособности в сопоставлении с отраслевыми показателями позволяет подтвердить неблагоприятные выводы о низком уровне конкурентоспособности анализируемого хозяйствующего субъекта, .

Более того, если ранее мы приходили к выводу, о том что снижение уровня конкурентоспособности ООО "Строительные материалы" обусловлено в первую очередь ухудшающимися результатами самого Исследуемого предприятия, то сейчас мы вынуждены констатировать, что происходит это на фоне улучшающихся показателей деятельности конкурентов. Так, если Исследуемое предприятие с 2006 г. "топчется" по величине объемов выручки вокруг 250 тыс. руб. в год., увеличив за четыре года указанный показатель всего лишь на 5 % (с 243 951 до 254 982 тыс. руб.), то группа основных отраслевых конкурентов увеличила за указанный период объемы выручки на 60 % (с 602 358 до 961 993 тыс. руб.). При этом, рентабельность производства (операционная эффективность) ООО "Строительные материалы" к 2009 г. снизилась до 4,2 %, в то время как аналогичный показатель по выборке к 2009 г. возрос до 16,6 %.

Отмеченное значительно усугубляет негативную оценку отрицательной динамики уровня конкурентоспособности Исследуемого предприятия и еще раз подчеркивает острую необходимость разработки и реализации мероприятий по повышению его конкурентоспособности.

В числе направлений дальнейшего анализа показателей конкурентоспособности Исследуемого предприятия следует отметить аналитическое разложение коэффициента конкурентоспособности в разрезе обособленных центров деятельности , а также коэффициента операционной эффективности – в разрезе составляющих затрат .

4.4. Анализ конкурентоспособности предприятия

В целях углубленного анализа конкурентоспособности ООО "Строительные материалы" и выявления резервов его повышения, далее предлагается произвести аналитическое разложение коэффициента конкурентоспособности Исследуемого предприятия (в сопоставлении с отраслевыми показателями) в соответствии с предложенными ранее алгоритмами .

В первую очередь необходимо определить направления и последовательность осуществляемого аналитического разложения. С этой целью , что более 60 % выручки Исследуемого предприятия за последний отчетный год обеспечено за счет производства и реализации кирпича; около 25 % – метизов; 15 % – сухих строительных смесей. Указанные виды производств и предлагается принять в качестве "центров деятельности", в разрезе которых будет производится аналитическое разложение. Исходя из этого, в составе в качестве корреспондирующих центров деятельности логично определить ЗАО "Кирпичный завод" (в сопоставлении с производством кирпича), ЗАО "Метизы" (в сопоставлении с производством метизов) и ООО "Строительные смеси" (в сопоставлении с производством строительных смесей).

Таким образом, анализ уровня конкурентоспособности ООО "Строительные материалы" за 2009 г. предлагается произвести сначала в разрезе обособленных центров деятельности (структурных подразделений по видам продукции), а далее осуществить аналитическое разложение коэффициента операционной эффективности в отношении "проблемных" подразделений. Для анализа коэффициента конкурентоспособности в разрезе обособленных центров деятельности нам потребуются следующие исходные данные.

По Исследуемому предприятию:

(тыс. руб.)

| Год | Выручка | Затраты | Чистая прибыль | |

| Кирпичи | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Метизы | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Строительные смеси | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Итого по ООО "Строительные материалы" | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

Сразу же бросается в глаза убыточность подразделения по производству кирпичей. Казалось бы: тут и без какого-либо анализа ясно, какие подразделения снижают конкурентоспособность предприятия. Однако, как мы уже отмечали ранее, руководство ООО "Строительные материалы" убеждено, что убытки и снижение объемов продаж носят временный характер, являются следствием глобального экономического кризиса и наблюдаются у всех производителей кирпича. Что же, посмотрим как обстоят дела у конкурентов.

(тыс. руб.)

| Обособленный центр деятельности | Год | Выручка | Затраты | Чистая прибыль |

| ЗАО "Кирпичный завод" | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| ЗАО "Метизы" | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| ООО "Строительные смеси" | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Прочие конкуренты | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Итого по выборке | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Обратим внимание на то, что суммарная доля выручки указанных конкурентов за 2009 г. не превышает 20 % от объемов выручки по выборке. Насколько корректным является подобный выбор? В нашем случае обоснованность сопоставления, помимо схожести ассортимента, обеспечивается тем, что основные технико-экономические показатели (рентабельность и динамика объемов продаж) выбранных для сопоставления конкурентов чуть выше, чем в среднем по выборке.

На основании исходных данных производим расчет показателей конкурентоспособности в разрезе обособленных центров деятельности. Расчет конкурентоспособности каждого обособленного центра деятельности в сопоставлении с корреспондирующим конкурентом из состава выборки производится аналогично тому, как это делалось . Результаты расчетов сводим в нижеследующую таблицу.

| Обособленный центр деятельности | Показатели | ||||

| K r l | K I l | K o l | K s l | K l | |

| Кирпичи | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Метизы | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Строительные смеси | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| В целом по ООО "Строительные материалы" * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

Результаты расчетов для наглядности представляем в виде диаграммы.

Здесь же приводим таблицу весовых коэффициентов Y l и A l (согласно выражений (3.3.12) и (3.3.16) соответственно). Тех, кому упомянутые формулы представляются сложными, а соответствующие вычисления – трудоемкими, спешим успокоить, что выполнять их вовсе не обязательно. Информационной ценности с точки зрения анализа конкурентоспособности предприятия эти расчеты не имеют. Указанные весовые коэффициенты приводятся исключительно в справочных целях как математическое подтверждение корректности осуществленной декомпозиции исходного показателя конкурентоспособности предприятия.

| Обособленный центр деятельности | Показатели | |||

| Y l | A l | Y l x A l | Y l x A l x K l | |

| Кирпичи | 0,668 | 1,070 | 0,715 | 0,503 |

| Метизы | 0,214 | 0,899 | 0,192 | 0,194 |

| Строительные смеси | 0,123 | 0,903 | 0,111 | 0,113 |

| Итого по ООО "Строительные материалы" (К = ∑ Y l x A l x K l ) | 0,809 | |||

Анализируя полученные результаты, можно сделать вывод о том, что конкурентоспособность подразделений по производству метизов и строительных смесей имеет средний уровень (чуть более единицы). Что же касается производства кирпичей, то коэффициент конкурентоспособности указанного подразделения составляет всего лишь 0,703 , что свидетельствует о весьма низкой его конкурентоспособности. Можно утверждать, что низкий уровень конкурентоспособности ООО "Строительные материалы", выявленный , обуславливается крайне слабыми показателями именно подразделения по производству кирпичей.

Отметим, что неудовлетворительными являются значения и коэффициента операционной эффективности (0,831) и коэффициента стратегического позиционирования (0,846). Низкие значения указанных коэффициентов свидетельствуют о кардинальном отставании от конкурентов по обоим источникам конкурентоспособности: подразделение по производству кирпичей за 2009 г. получило убыток и показало снижение объемов производства. При этом анализ конкурентоспособности рассматриваемого обособленного центра деятельности в разрезе объектов сопоставления показывает, что низкий коэффициент хозяйственной деятельности подразделения по производству кирпичей (0,892) имеет место на фоне относительно высокого коэффициента хозяйственной деятельности ЗАО "Кирпичный завод" (1,270), что еще раз подчеркивает тяжесть сложившейся ситуации.

Очевидно, что упоминавшаяся выше версия руководства Исследуемого предприятия о том, что кризис коснулся всех производителей кирпича, не находит своего подтверждения. Теперь очевидно, что кризис в первую очередь отразился на результатах деятельности неконкурентоспособных предприятий. Таковым, к сожалению, оказалось наше предприятие.

Итак, низкая конкурентоспособность ООО "Строительные материалы" является следствием убытков и снижения объемов продаж подразделения по производству кирпича. Следовательно, повышение конкурентоспособности Исследуемого предприятия возможно путем проведения антикризисных мероприятий в отношении указанного подразделения.

В целях выявления причин низкой рентабельности производства необходимо проанализировать коэффициент операционной эффективности "проблемного" подразделения в разрезе составляющих затрат . Поясним, что в качестве составляющими затрат может применяться любая классификация затрат: по элементам затрат, по калькуляционным статьям затрат; либо, в зависимости от целей анализа, – иная группировка затрат.

В нашем случае в основу классификации затрат положены экономические элементы затрат (источник исходных данных – форма № 5 "Приложение к бухгалтерскому балансу"). Кроме того, введены две дополнительные составляющие: "Внереализационные и иные расходы", включающие затраты, не относящиеся на себестоимость производства и реализации продукции (проценты к уплате, прочие расходы, и др.), а также "Налоговые обязательства". Источником исходных данных о суммах затрат по дополнительным составляющим является форма № 2 "Отчет о прибылях и убытках".

Итак, затраты подразделения по производству кирпичей и корреспондирующего ему ЗАО "Кирпичный завод" могут быть представлены как совокупность следующих составляющих:

(тыс. руб.)

| Составляющие затрат | Обособленный центр деятельности | |

| Кирпичи | ЗАО "Кирпичный завод" | |

| Материальные расходы | 70 402 | 43 171 |

| Расходы на оплату труда | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| Прочие расходы | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| Налоговые обязательства | 3 597 | 2 357 |

| Всего затрат | 163 360 | 82 543 |

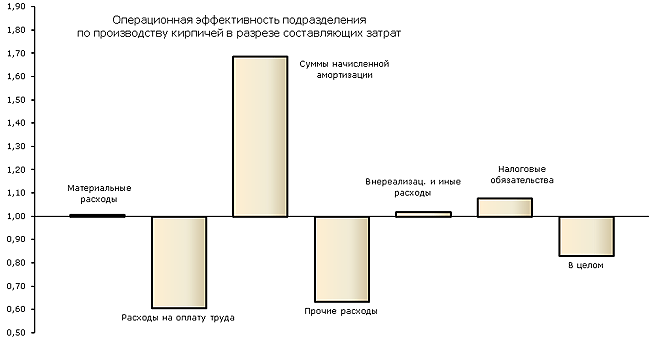

Далее, в соответствии с выражениями (3.3.24) и (3.3.25) определяем показатели операционной эффективности по каждой из составляющих затрат (r i и R i ). Отношение рассчитанных величин (выражение (3.3.32)) позволяет определить относительную эффективность каждой составляющей затрат (k i ). Из частных показателей эффективности и "складывается" коэффициент операционной эффективности по обособленному центру деятельности. Следовательно, выявить причины низкой операционной эффективности в целом по подразделению мы сможем, оценив частные показатели относительной эффективности. Критерии оценки частных величин относительной эффективности (k i ) аналогичны оценке операционной эффективности в целом по предприятию: целевая функция – максимум. При этом, если рассчитанная величина выше единицы – относительная эффективность составляющей затрат выше, нежели у конкурента. Верно и обратное.

| Составляющие затрат | Показатели | ||

| r i | R i | k i | |

| Материальные расходы | 2,250 | 2,232 | 1,008 |

| Расходы на оплату труда | 2,845 | 4,692 | 0,606 |

| Суммы начисленной амортизации | 61,188 | 36,269 | 1,687 |

| Прочие расходы | 6,821 | 10,764 | 0,634 |

| Внереализационные и иные расходы | 20,157 | 19,796 | 1,018 |

| Налоговые обязательства | 44,041 | 40,886 | 1,077 |

| В целом по обособленному центру деятельности | 0,970 | 1,167 | 0,831 |

Результаты расчетов для наглядности представляем в виде диаграммы

Также приводим значения весовых коэффициентов γ i (согласно выражения (3.3.33)). Вновь обратим внимание на то, что указанные весовые коэффициенты приводятся исключительно в справочных целях (как математическое подтверждение корректности произведенного алгебраического разложения исходного показателя операционной эффективности) и выполнять их не обязательно.

| Составляющие затрат | Показатели | ||

| k i | γ i | k i x γ i | |

| Материальные расходы | 1,008 | 0,1373 | 0,1384 |

| Расходы на оплату труда | 0,606 | 0,2283 | 0,1384 |

| Суммы начисленной амортизации | 1,687 | 0,0821 | 0,1384 |

| Прочие расходы | 0,634 | 0,2185 | 0,1384 |

| Внереализационные и иные расходы | 1,018 | 0,1360 | 0,1384 |

| Налоговые обязательства | 1,077 | 0,1285 | 0,1384 |

| В целом по обособленному центру деятельности (K r l = ∑k i x γ i ) | 0,831 | ||

Оценка показателей относительной эффективности составляющих затрат позволяет сделать вывод, что низкий уровень операционной эффективности производственного подразделения по производству кирпичей обуславливается низкой эффективностью расходов на оплату труда, а также прочих расходов. Иными словами, уровень затрат по указанным составляющим в рассматриваемом подразделении выше, нежели у конкурентов. Высокую относительную эффективность показывают амортизационные отчисления. Остальные составляющие затрат имеют среднюю относительную эффективность (их значения несущественно отличаются от единицы). Таким образом, основным резервом увеличения операционной эффективности производства кирпичей является оптимизация расходов на оплату труда, а также прочих расходов.

Итак, резюмируем. Углубленный анализ конкурентоспособности ООО "Строительные материалы" показал, что низкая конкурентоспособность Исследуемого предприятия вызвана снижением продаж и отрицательной экономической эффективностью подразделения по производству кирпичей. Неудовлетворительная операционная эффективность указанного подразделения, в свою очередь, является следствием высокого уровня издержек по элементам: "Расходы на оплату труда" и "Прочие расходы".

Таким образом, в ходе нашего исследования удалось локализовать причины низкой конкурентоспособности ООО "Строительные материалы". Устранение выявленных причин – есть пути повышения конкурентоспособности Исследуемого предприятия. В этом контексте принципиальное значение имеет ответ на вопрос о причинах выявленных отрицательных результатов хозяйственной деятельности подразделения по производству кирпича, о том, что является первопричиной происходящего: низкий уровень организации и технологии производства, следствием которого являются высокие издержки, высокие отпускные цены и низкие объемы продаж; либо наоборот, низкие продажи обуславливают низкую степень загрузки производственных мощностей, высокие удельные издержки и отрицательный финансовый результат. В зависимости от ответа на вопрос о первопричинах надлежит разработать соответствующие антикризисные мероприятия.

В целях ответа на поставленный вопрос, обратим внимание на то, что страховые взносы во внебюджетные фонды, начисляемые на фонд заработной платы, входят в состав элемента "Прочие расходы". Следовательно, можно допустить, что низкая относительная эффективность (высокий уровень) прочих расходов является следствием высоких затрат на оплату труда. Кроме того, заметим, что низкий уровень амортизационных начислений, о чем свидетельствует высокая относительная эффективность соответствующего элемента затрат. Подобное может иметь место вследствие того, что величина основных фондов (технологического оборудования) подразделения по производству кирпичей меньше, чем корреспондирующего конкурента. Все вышесказанное позволяет предполагать, что выявленные диспропорции в структуре издержек и низкая операционная эффективность анализируемого подразделения, является результатом низкого уровня автоматизации производства и высокой доли ручного труда в производственном процессе.

Дальнейшая конкретизация выявленных направлений повышения конкурентоспособности Исследуемого предприятия выходит за рамки нашего исследования и сводится к технико-экономическому обоснованию организационно-технических мероприятий, направленных на совершенствование технологии и организации производственного процесса.

На этом оценку, анализ и выявление путей повышения конкурентоспособности ООО "Строительные материалы" можно считать завершенной. На этом в нашем исследовании экономической категории "конкурентоспособность предприятия" можно было бы поставить точку. Действительно, мы прошли путь от теоретических основ рыночной конкуренции к практическим методам оценки и анализа конкурентоспособности хозяйствующих субъектов. Однако...

Однако, научившись оценивать уровень конкурентоспособности предприятия, мы так и не смогли ответить на вопрос о том, каким образом формируется этот уровень, о том, как достигается конкурентоспособность. Да, мы определили , однако указанные множества носят скорее характер условий, создающих предпосылки для достижения высокой конкурентоспособности. Но, даже имея одинаковые предпосылки, одни предприятия добиваются успеха, а другие – терпят банкротства.

Истинные причины достижения высокой конкурентоспособности остаются невыясненными. Чем больше мы узнаём о конкурентоспособности, тем больше мы понимаем, что ничего о конкурентоспособности не знаем. Следовательно, констатируя то, что феномен формирования высокой конкурентоспособности предприятия остался нераскрытым, а секрет достижения успеха – неразгаданным, мы ставим в своем исследовании не точку, а многоточие...

А для того, чтобы начать (точнее говоря – продолжить) познавать истинную сущность конкурентоспособности предприятия, мы предлагаем подвести промежуточные итоги проделанной работы и сформулировать основные направления дальнейших теоретических изысканий.

4.5. Перекрестная оценка конкурентоспособности множества предприятий

В том случае, если нам потребуется оценить конкурентоспособность помимо ООО "Строительные материалы", также и каждой компании, включенной в состав , мы можем воспользоваться методикой перекрестной оценки конкурентоспособности предприятий , которая позволяет в рамках одного исследования оценить конкурентный статус сразу же нескольких компаний. Это может потребоваться если среди множества предприятий выделить одно "исследуемое" затруднительно (по причине того, что все хозяйствующие субъекты интересуют нас в равной степени), а также в ряде иных случаев.

Методика перекрестной оценки позволяет значительно снизить трудоемкость проведения исследования. При этом, однако, в отличие от основной схемы расчетов, существенно снижаются и возможности дальнейшей аналитической обработки полученных результатов. Таким образом, оценивать конкурентоспособность методом перекрестной оценки рекомендуется в том случае, если необходима оценка конкурентоспособности множества предприятий и при этом не требуется специальной глубины анализа.

Итак, перед нами стоит задача оценить конкурентоспособность ООО "Строительные материалы", а также всех предприятий включенных в состав . Для этого, из отчетов о финансовых результатах получаем информацию о выручке и затратах каждого предприятия.

Основные показатели финансово-хозяйственной деятельности ООО "Строительные материалы".

(тыс. руб.)

| Год | Выручка | Затраты | Чистая прибыль | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 189 756 | --- | --- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 212 357 | 190 568 | 21 789 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 | 243 951 | 215 357 | 28 594 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007 | 268 953 | 235 687 | 33 266 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2008

(тыс. руб.)

Основные показатели финансово-хозяйственной деятельности ЗАО "Стеновые блоки". (тыс. руб.)

Основные показатели финансово-хозяйственной деятельности ЗАО "Кирпичный завод". (тыс. руб.)

Основные показатели финансово-хозяйственной деятельности ОАО "Стройснабкомплект". (тыс. руб.)

Для оценки конкурентоспособности по методике перекрестной оценки требуется согласно выражения (3.3.1) определить коэффициенты хозяйственной деятельности по каждой компании (K о j ). Результаты расчетов представлены в нижеследующей таблице.

В случае необходимости оценки конкурентоспособности одного предприятия относительно другого (либо относительно выборки) следует найти отношение соответствующих коэффициентов хозяйственной деятельности. В то же время, для оперативной оценки конкурентного статуса компании, дополнительных расчетов на практике зачастую и не требуется. Точнее говоря, эта оценка легко может быть произведена "в уме". Так по данным за 2009 г. наибольшей конкурентоспособностью из анализируемых предприятий обладало ОАО "Стройснабкомплект". Также высокий уровень конкурентоспособности отмечается у ЗАО "Метизы". При этом наименьшая эффективность хозяйственной деятельности (а значит – и конкурентоспособность) наблюдается у ООО "Строительные материалы" (Исследуемое предприятие), что подтверждает выводы, сделанные нами . Поскольку конкурентоспособность каждого предприятия прямо пропорциональна коэффициенту его хозяйственной деятельности, то изменения коэффициентов хозяйственной деятельности будут тесно коррелировать с показателями конкурентоспособности анализируемых предприятий (см. рисунок).

Анализ динамики коэффициентов эффективности хозяйственной деятельности анализируемых предприятий, помимо негативных тенденций в отношении ООО "Строительные материалы", позволяет сделать следующие выводы. Конкурентоспособность ЗАО "Стеновые блоки", ООО "Строительные смеси" и ЗАО "Кирпичный завод" может быть охарактеризована как крайне неустойчивая и существенно колеблется по годам как в бо?льшую, так и меньшую стороны. Наилучшую динамику конкурентоспособности демонстрируют ЗАО "Метизы" и ОАО "Стройснабкомплект". Рост эффективности хозяйственной деятельности последнего отметим в особой степени. Метод перекрестной оценки очень удобно использовать в сочетании с ранжированием – сортировкой анализируемых предприятий в зависимости от значений коэффициентов хозяйственной деятельности, что позволяет расположить компании по убыванию (возрастанию) их конкурентоспособности. Незаменимым этот метод является в том случае, если количество анализируемых хозяйствующих субъектов составляет несколько десятков. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||