Сейчас все говорят о том, что живых консультантов заменят машины. Насколько это соответствует реальности?

Роботов делают люди, поэтому кто-нибудь живой обязательно останется … Но если серьезно, давайте для начала определимся, что, собственно, мы называем роботами. Есть робоэдвайзинг, есть алгоритмические стратегии, есть автоследование.

Давайте начнем с робоэдвайзинга. Что включает это понятие?

Робоэдвайзинг — это программы, которые позволяют не только составить портфель клиенту, но и совершать ребалансировку портфеля без участия клиента.

Подобных сервисов в России не так много, но, если говорить о западных практиках, существует четкое разделение между пассивным и активным управлением:

- активное управление состоит в решении, какой инструмент и когда покупать;

- пассивное управление — когда портфель уже сформирован и предназначен для клиентов, не желающих вдаваться в подробности .

Алготрейдинг

Под алготрейдингом понимают вид трейдинга, при котором действия трейдера полностью формализованы в виде алгоритма, реализуя который трейдер рассчитывает получить прибыль. Простыми словами, алгоритмический трейдинг — это заранее определенный, осознанный алгоритм действий трейдера в ходе торговли.

Какое будущее у алготрейдинга в России? Отмечается высокий интерес к этой услуге как со стороны клиентов, так и со стороны профучастников рынка.

Доля таких услуг будет расти - это очевидно.

Развитие сегмента ставит новые задачи и перед регулятором, и перед рынком. Активно ведется дискуссия касательно будущего данных сервисов для физических лиц. Подобными сервисами пользуется большое количество людей, и регулятор не может не обращать внимания на это.

Плюсы и минусы

Клиенту необходимо получать полную информацию об условиях конкретной стратегии, включая, например, налоги, размер комиссий.

При этом цены, по которым клиент совершает сделки, не всегда совпадают с ценами, по которым совершает сделки автор стратегии. Иногда это приводит к тому, что клиент разочаровывается в услуге. Но конечном итоге рынок услуг автоследования и алготрейдинга должен стать понятен как брокерам, так и клиентам.

Преимущества два: скорость и дешевизна. Услуги роботов в разы дешевле, чем консультантов. Даже со скромной суммой в $5тыс. можно получить сбалансированный портфель. Но такая услуга в России не приживется. У нас любят «смотреть в глаза» тем, кто управляет деньгами.

Инвестирование — процесс неспешный и тщательный.

А услуга робоэдвайзинга нацелена на ленивых спекулянтов , которые желают зарабатывать, переложив тяжесть принятия решений на другого. Ни к чему хорошему это не приводит.

Но количество людей, которые хотят зарабатывать и при этом не принимать самостоятельные решения, очень велико. Поэтому робоэдвайзинг в любом случае будет пользоваться спросом.

Проблемы робоэдвайзинга в России связаны со слабостью самого рынка — низкой , обесцениванием значимости бренда и имени компании-разработчика, возможностью манипулирования ценой.

Еще одна проблема - число активных инвесторов. Интересным продукт станет, когда с рынка уйдет Private Banking. Но для этого нужен уникальный сервис, учитывающий интересы конкретного инвестора.

Учитывая повсеместное внедрение чат-ботов и темпы разработки подобных сервисов, широкое внедрение таких технологий — вопрос недалекого будущего. В России основные игроки находятся в состоянии серьезной конкуренции, внедряют новые продукты и услуги, улучшают сервис.

Полагаем, что скоро робоэдвайзинг будет по карману средним и нишевым игрокам, которые с удовольствием вступят в конкурентную борьбу за средства клиентов.

Дополнительно ознакомьтесь с кратким видео о том, что такое алготрейдинг:

Каждые десять лет новый рынок открывается для публичной торговли. Так было с сырьевыми товарами, акциями, опционами . Сейчас аналогичную фазу переживают криптоактивы. Все эти рынки изначально демонстрировали повышенную волатильность , объемы торгов были низкими, регулирование отсутствовало, а производные инструменты не существовали.

Криптовалюты появились сравнительно недавно и до сих пор отличаются повышенной волатильностью по сравнению с другими активами. Высокая волатильность приводит к масштабным движениям цен и при правильном подходе позволяет неплохо заработать.

Для алгоритмической торговли на фондовых рынках приходится покупать специальное ПО, получать разрешения от бирж и платить за исторические данные, на которых будет отрабатываться торговая стратегия . Все это становится серьезной преградой для рядовых инвесторов.

С другой стороны, большинство криптовалютных бирж предоставляют простые и открытые API для торговли. Другими словами, даже ученик старших классов может настроить рабочую станцию, запустить алгоритм и заработать.

Крипторынок настолько нов, что здесь работают даже стратегии из учебников по техническому анализу , давно ставшие классикой. При этом для успешной и прибыльной торговли достаточно обычного ПК.

Как торговать криптовалютой?

Как правило, трейдеры склоняются к одному из трех подходов:

Фундаментальный анализ

Оценивается прогресс проекта, его технические аспекты, рыночный охват и опыт разработчиков. Например, криптоактив без реального продукта на рынке с позиций фундаментального анализа будет считаться слабой инвестицией, даже если он входит в список десяти крупнейших криптовалют по объему торгов.

Анализ настроений

Некоторые трейдеры в поисках выгодных возможностей проводят анализ настроений в Reddit, Twitter, социальных сетях и на рынке фьючерсов . Например, трейдер может узнать, что некий криптоактив скоро пройдет листинг на крупной бирже, и на основании этой информации совершить сделку, оценивая влияние новости на настроения пользователей и цены.

Технический анализ

Трейдеры анализируют динамику котировок и поведение специальных индикаторов (коих насчитывается великое множество), пытаясь предсказать дальнейшее движение цен. Технический анализ очень популярен на криптовалютном рынке.

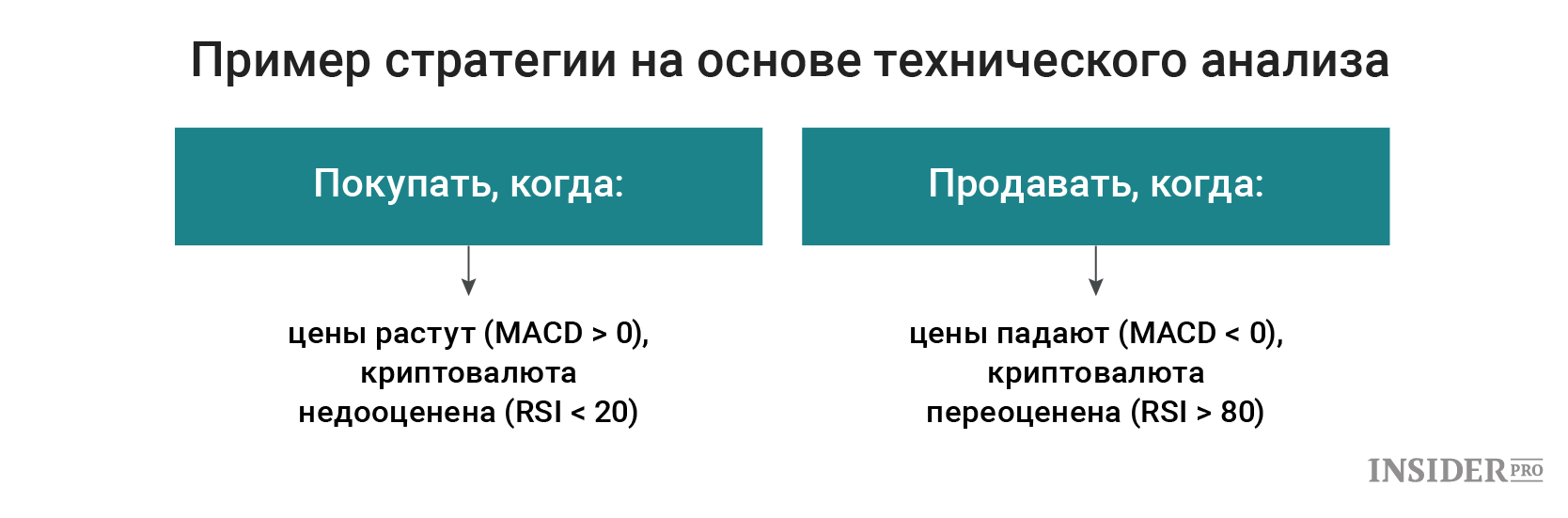

Этот подход гораздо круче, чем кажется на первый взгляд. Вместе три элемента информации дают невероятно точные сигналы об открытии и закрытии позиций. Например, можно использовать следующую стратегию:

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Даже эта простая стратегия за последние полтора года опережает рынок на любом двухмесячном интервале для большинства криптоактивов - иногда с огромным отрывом.

Правильный подход к успешной торговле

Возможность зарабатывать на рынке с помощью статистики поражает воображение! Прежде всего необходимо найти гипотезы и тренды , которые можно проверить и автоматизировать с помощью алгоритма. Программа должна работать и зарабатывать деньги даже тогда, когда вы спите.

Давайте рассмотрим пример алгоритмической торговой стратегии. На разработку ее концепции, анализ и настройку ушло более семи месяцев.

Гипотеза: если цена криптоактива опустилась до «необоснованно низкого» уровня, она с высокой вероятностью отскочит назад.

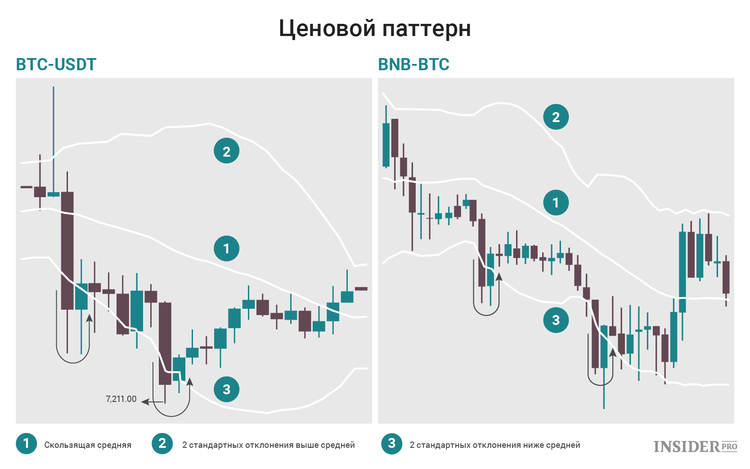

Вскоре мы вернемся к тому, как определить этот «необоснованно низкий» уровень. Пока же обратите внимание, как на графиках цена отскакивает от линии под номером 3. Если этот паттерн повторяется постоянно, он может стать хорошей основой для стратегии. Нужно просто покупать актив, когда цена падает ниже линии, и продавать, когда она отскакивает спустя некоторое время.

Обратите внимание, как отскакивает цена после прокола зеленой линии

Обратите внимание, как отскакивает цена после прокола зеленой линии

Сигнальная линия на графике выше обозначена как «2 стандартных отклонения от скользящей средней». Давайте разберемся, что это значит.

Основы статистики: Среднеквадратическое (стандартное) отклонение

Любая нормальная случайная величина удовлетворяет распределению вероятностей Гаусса. Пик распределения соответствует среднему значению, а стандартное отклонение определяет возможный разброс значений.

Из статистики мы знаем, что 96% значений нормального распределения находятся в пределах двух стандартных отклонений (σ) от среднего. Другими словами, вероятность, что некая цена выйдет за пределы 2σ-интервала с той или иной стороны, составляет менее 2%.

Цены криптовалютных активов нельзя назвать нормально распределенными, однако при выходе за пределы двух стандартных отклонений они с высокой вероятностью возвращаются к центру. Приведенные выше графики это подтверждают.

Подход

Формулирование гипотезы всегда начинается с догадок. Трейдер исследует графики, визуально проверяя свою идею. Затем он разрабатывает соответствующий алгоритм и тестирует его на прошлых ценах различных криптоактивов при разных параметрах.

Например, можно проверить работу алгоритма на разных временных интервалах (5 мин, 15 мин, 30 мин, 1 час) и для различных пороговых значений (2σ, 2,5σ, 3σ) на множестве разнообразных криптоактивов. Это позволит определить, какая комбинация значений дает наибольший процент надежных сигналов без ущерба для прибыльности каждой сделки.

Процесс разработки алгоритмической торговой стратегии

Процесс разработки алгоритмической торговой стратегии

Как только параметры оптимизированы, можно приступать к реальной торговле, попутно следя за ее показателями (прибыльностью, проскальзыванием, коэффициентом Шарпа и т. д.). Убедившись в надежности алгоритма, можно увеличить объем капитала, предназначенного для торговли.

Выводы

За последние семь месяцев эта стратегия не только принесла прибыль, но и позволила сделать массу интересных наблюдений о торговле на турбулентном рынке:

- Со временем прибыльность алгоритма снижается.

- Алгоритмы, отлично работающие с небольшим капиталом (скажем, $10 000), перестают приносить прибыль, если его сильно увеличить (например, до $100 000).

- Чем труднее концептуализировать и программировать алгоритм, тем дольше он сохраняет свое преимущество.

- Большинство алгоритмов коррелируют с ценами - некоторые лучше работают на растущем рынке, другие хорошо справляются с падающим. Необходимо разумно скомпоновать портфель, состоящий из различных алгоритмов, чтобы они компенсировали возможные слабости друг друга.

Алгоритмическая торговля - это постоянная погоня за совершенством. Рынки никогда не спят и все время эволюционируют. Трейдер попросту потеряет преимущество, если перестанет внедрять новые и уникальные торговые стратегии.

Будь в курсе! Подписывайся на Криптовалюта.Tech в

Обсудить актуальные новости и события на

Алгоритмическая торговля , или Алгоритмический трейдинг (англ. Algorithmic trading ) - это метод исполнения большой заявки (слишком большой, чтобы быть исполненной за раз), когда с помощью особых алгоритмических инструкций большая заявка (parent order ) делится на несколько под-заявок (child orders ) со своими характеристиками цены и объёма и каждая из под-заявок отправляется в определённое время на рынок для исполнения. Такие алгоритмы были придуманы для того, чтобы трейдерам не приходилось постоянно следить за котировками и делить большую заявку на маленькие вручную. Популярные алгоритмы носят названия "Percentage of Volume", "Pegged", "VWAP", "TWAP ", "Implementation Shortfall", "Target Close".

Алгоритмическая торговля не ставит целью получить прибыль. Её цель - уменьшить стоимость исполнения крупной заявки (transaction cost ), минимизировать её влияние на рынок (market impact ) и уменьшить риск её неисполнения .

Термин "алгоритмическая торговля" часто ошибочно используется в тех случаях, когда речь идёт об автоматизированных торговых системах . Перед такими системами действительно ставится цель получить прибыль. Они также известны под названием "торговых роботов " ("black box trading"), в которых торговые стратегии строятся на базе сложных математических формул и быстрой обработки данных .

Применение и реализация

Алгоритмическая торговля широко используется инвестиционными банками , пенсионными , хедж- и паевыми фондами, т.к. эти институциональные инвесторы в своей деятельности оперируют заявками большого объёма и следовательно не могут выставить такие большие заявки на рынок целиком без риска потерь.

До появления программных комплексов алгоритмической торговли трейдеры институциональных инвесторов или трейдеры брокеров, получавших заявки от таких инвесторов, должны были делить крупные заявки вручную . Существовала даже целая индустрия исполнения заявок (execution services ), когда сторонние execution -компании принимали заявки от крупных инвесторов и исполняли их, опираясь на свой собственный опыт .

В середине 2000-х годов эту рутинную работу удалось автоматизировать с помощью создания алгоритмических "движков" (algorithmic engines ), которые исполняли все те же действия, что делал трейдер, самостоятельно. Трейдеру достаточно было перенаправить заявку в такой "движок", выбрать алгоритм исполнения и дальше только отслеживать его работу, сконцентрировавшись на ручном исполнении только сложных заявок.

С середины 2000-ых годов ведущие брокеры стали предоставлять доступ к своим алгоритмическим движкам своим крупным клиентам, так что клиентам не надо было создавать такие движки самостоятельно. Комиссия за пользование алгоритмическим движком брокера выше, чем за пользование услугой прямого доступа к рынку (direct market access (DMA)), но меньше, чем high touch -услуга.

Передача заявки между клиентом и брокером осуществляется, как правило, с помощью сообщения по протоколу FIX . Для передачи заявок, предназначенных для алгоритмических движков, в 2004 году был предложен стандарт FIXatdl - расширение протокола FIX, но до сих пор этот стандарт так и не получил широкого распространения. Сообщение регистрируется в системе управления заявками брокера и перенаправляется автоматически в алгоритмический движок брокера. Сообщение FIX содержит в особых тегах (custom tags) параметры исполнения алгоритма, например: время начала и конца исполнения, целевая цена исполнения, агрессивность/пассивность исполнения, участие/неучастие в аукционах открытия и закрытия торговых сессий. По мере исполнения заявки на рынке инвестор получает FIX-сообщения от брокера об исполнении (Partial Fills ) и в конце дня сообщение о полном исполнении заявки (Fill ) или отмене её оставшейся неисполненной части (Cancellation ).

Каждый брокер называет свои алгоритмы по-разному, что приводит к трудностям сравнения услуг алгоритмической торговли для выбора лучшей. Впрочем, у всех брокеров реализованы самые распространённые и хорошо известные алгоритмы, например TWAP, VWAP, POV и проч., и отличия между их реализациями минимальны.

С некоторых пор на некоторых биржах алгоритмическая торговля реализована на уровне торговых систем. Это существенно повышает эффективность алгоритма, поскольку для его реализации достаточно выставить лишь одну заявку, которая будет исполнена гораздо быстрее, чем несколько последовательно выставленных заявок или пользоваться для этого услугами брокера.

Алгоритмические стратегии

Во избежание таких случаев регулирующие органы и биржи требуют от владельцев алгоритмических торговых систем оборудовать их системами быстрого отключения kill switch , которые позволяют моментально отключить систему от канала связи и автоматически отменить выставленные на бирже заявки с помощью механизма cancel-on-disconnect . Это требование относится не только к системам алгоритмического исполнения заявок, но и к системам автоматизированной торговли и системам прямого доступа к рынку .

Алгоритмическая и высокочастотная торговля стали предметом многочисленных разбирательств, инициированных американскими регуляторами SEC (U.S. Securities and Exchange Commission) и CFTC в связи с обвинением в их причастности к событиям 6 мая 2010 года (2010 Flash Crash ), когда ведущие фондовые индексы США кратковременно испытали крупнейшее за всю свою историю внутридневное падение .

Влияние алгоритмических систем на ликвидность финансовых рынков

Ликвидность финансовых инструментов обычно оценивают по объёму и количеству совершаемых сделок (объём торгов), величине спреда между лучшими ценами спроса и предложения (максимальными ценами заявок на покупку и минимальными ценами заявок на продажу) и суммарного объёма заявок вблизи лучших цен спроса и предложения (цены и объём текущих заявок можно увидеть в стакане торгового терминала). Чем больше объём и количество сделок по инструменту, тем больше его торговая ликвидность , в свою очередь, чем меньше разница между лучшими ценами спроса и предложения и чем больше объём заявок вблизи этих цен, тем больше моментальная ликвидность .

Существует два основных принципа выставления заявок:

- котировочный - выставление заявок с целью совершения сделки по более выгодной цене, чем текущие лучшие цены спроса или предложения.

- рыночный - выставление заявок с целью моментального совершения сделки по текущим ценам спроса или предложения.

Заявки, выставленные по котировочному принципу формируют моментальную ликвидность рынка, позволяя другим участникам торгов в любой момент времени купить или продать определённое количество актива.

Заявки, выставленные по рыночному принципу, формируют торговую ликвидность рынка, позволяя другим участникам торгов купить или продать определённое количество актива по желаемой цене.

Алгоритмические торговые системы, использующие котировочный принцип, являются одними из основных поставщиков моментальной ликвидности, а использующие рыночный принцип - одними из основных поставщиков торговой ликвидности. Большое количество алгоритмических систем одновременно используют оба эти принципа .

Влияние алгоритмических систем на биржевую инфраструктуру

С точки зрения нагрузки на биржевую торговую инфраструктуру алгоритмические системы, использующие рыночный принцип работы с заявками, практически не несут рисков, так как редко выставляют больше одной заявки в секунду из расчета на один инструмент, к тому же, почти каждая заявка, выставленная этими системами, приводит к сделке. [ ] В случае же с алгоритмическими системами, использующими котировочный принцип работы, картина совершенно иная. Во-первых, при перестановке заявок эти системы могут выставлять по несколько заявок в секунду по одному инструменту, а во-вторых, лишь малая часть этих заявок приводит к сделкам (по информации предоставленной ММВБ, более 95 % заявок от высокочастотных роботов снимаются без исполнения ). Таким образом, при высокочастотном котировании, биржевая инфраструктура нагружается в максимальной степени, причем большую часть времени вхолостую. Поскольку чрезмерная нагрузка биржевой инфраструктуры может повлиять на стабильность её работы, биржи используют такие защитные механизмы, как задержка в трансляции рыночной информации, ограничение числа допустимых транзакций, введение минимального времени «жизни» заявки, а также сдерживание активности роботов через тарифную политику .

Спекулятивные стратегии

Основной целью спекулятивных стратегий является получение дохода в краткосрочном периоде за счёт колебаний рыночных цен финансовых инструментов. В целях классификации, можно выделить восемь основных групп спекулятивных стратегий, некоторые из которых используют принципы и алгоритмы других групп, либо являются их производными.

Стратегии маркет-мейкинга (англ. Market making ) - предполагают одновременное выставление и поддержание котировочных заявок на покупку и на продажу финансового инструмента. Данные стратегии используют принцип случайного блуждания цены в пределах текущего тренда, иными словами, несмотря на рост цены инструмента на определённом временном интервале часть сделок будет приводить к уменьшению его цены относительно ряда предыдущих значений, и наоборот, в случае общего падения цены инструмента часть сделок будет приводить к увеличению его цены относительно ряда предыдущих значений. Таким образом, в случае удачно подобранных цен котировочных заявок можно покупать дёшево и продавать дорого независимо от текущего направления тренда. Существуют различные модели определения оптимальной цены котировочных заявок, выбор которых осуществляется исходя из ликвидности инструмента, объёма размещаемых в стратегию средств, допустимого времени удержания позиции и ряда других факторов. Ключевым фактором успеха стратегий маркет-мейкинга является максимальное соответствие котировок текущей рыночной конъюнктуре по инструменту, чему способствует высокая скорость получения рыночных данных и возможность быстро изменить цену своих заявок, в противном случае данные стратегии становятся убыточными. Маркет-мейкеры являются одними из основных «поставщиков» моментальной ликвидности, а за счёт конкуренции способствуют улучшению её профиля, поэтому биржи часто привлекают маркет-мейкеров в неликвидные инструменты, предоставляя льготные условия по комиссиям, а в некоторых случаях выплачивая вознаграждение за поддержание котировок.

Трендследящие стратегии (англ. Trend following ) - основаны на принципе выявления тренда на временных рядах значений цены инструмента посредством различных индикаторов технического анализа, и покупке или продаже инструмента при появлении соответствующих сигналов. Характерной особенностью трендследящих стратегий является возможность их применения практически на любых таймфреймах - от тиковых до месячных, но поскольку доходность этих стратегий зависит от соотношения количества верных и ошибочных «прогнозов» относительно дальнейшего направления движения цены, использовать слишком большие таймфреймы довольно рискованно, поскольку ошибка на них выявляется достаточно долго и может привести к серьёзным убыткам. Эффективность трендследящих стратегий, особенно при внутридневной торговле, в существенной степени зависит от моментальной ликвидности инструмента, поскольку большинство сделок совершаются рыночными заявками по текущим ценам спроса и предложения. Следовательно, если в инструменте будет широкий спред и горизонтальная кривая моментальной ликвидности, то даже в случае большого количества верных прогнозов стратегия может принести убытки.

Способы подключения к торгам

Для большинства алгоритмических систем скорость получения рыночных данных и скорость выставления заявок являются важнейшими факторами, влияющими на эффективность работы системы. На российском рынке исторически сложилось шесть различных вариантов подключения роботов к биржевым торговым системам. В качестве примера рассмотрим варианты доступа к торговой площадке FORTS:

Алгоритмическая торговля - интересная область, которая позволяет ИТ-специалистам применить свои технические знания на фондовом рынке и извлечь из этого ту или иную выгоду. В нашем блоге мы неоднократно рассматривали различные темы, связанные с созданием торговых роботов, но недостаточно внимания уделяли теоретическим вопросам, с которыми сталкиваются начинающие трейдеры.

В нашем сегодняшнем материале - подборка книг, которые помогут лучше подготовиться к началу работы на фондовом рынке и написанию механических торговых систем. Для достижения наибольшей эффективности материала, мы приводим советы экспертов, которые занимаются алгоритмической торговлей на российском и зарубежных фондовых рынках.

Майкл Халлс-Мур, эксперт по Quantitative trading (цитата из поста в блоге)

Я считаю, что прежде чем человек поймет базовые понятия торговли на биржи и алгоритмической торговли, стоит избегать погружения в сложную математику. На мой взгляд, с помощью следующих книг хорошо заниматься как раз изучением основ:

По роду занятий я читаю довольно специфическую литературу, в основном, связанную со сложными моделями математической статистики. А поскольку в РФ эта тема не очень развита, то литература моя, в основном, на английском.

Из более «популярных» по жанру книг читал «Долгосрочные секреты краткосрочной торговли », но так и не применил никакие из перечисленных там идей на практике.

Всем начинающим трейдерам (неважно, алгоритмическим, или «простым»), я бы рекомендовал почитать Нассима Талеба, особенно книгу «Одураченные случайностью » - она тонкая, но на многие вещи заставляет взглянуть по-новому.

Из того, что мне реально помогло, могу посоветовать следующие материалы:

- методички Московской биржи по фьючерсам и опционам (

Главный технологический тренд мирового фондового рынка последних лет – бурное развитие так называемой алгоритмической, или высокоскоростной торговли. Теперь на биржах соревнуются не люди, а торговые роботы, совершающие сотни и тысячи операций за одну торговую сессию. Как обычно, зародившись на Западе, этот тренд уже добрался и до России – алгоритмических торговцев на Московской бирже стало очень много. Сегодня мы поговорим о перспективах развития данной области в нашей стране.

Высокочастотный трейдинг

Начнем с того, что определимся с тем, кто вообще такие высокоскоростные торговцы (HFT-трейдеры- от HightFrequenceyTrading) и каково их место в экосистеме фондового рынка . На любой бирже встречаются несколько типов торговцев:- Прежде всего – это инвесторы , которые совершают долгосрочные операции – покупают акции тех или иных предприятиях, основываясь на глубоком анализе их деятельности, и чья цель может вовсе не заключаться в продаже этих бумаг. Существует и отдельный подвид – так называемые краткосрочные инвесторы , «длительность» сделок которых лежит в диапазоне от недели до месяца.

- Спекулянты и дей-трейдеры , которые совершают операции с ценными бумагами именно для того, чтобы заработать на разнице цен между покупкой/ продажей и короткой продажей/откупом. Их сделки носят среднесрочный характер.

- Скальперы – это тип торговцев, которые совершают множество сделок в течение небольшого временного промежутка от нескольких секунд до пары минут. Прибыль от каждой такой операции, как правило, не очень большая, так что доход складывается из множества транзакций.

- Собственно, HFT-трейдеры , которые создают торговых роботов, действующих по определенным алгоритмам.

При этом в зону алгоритмической торговли попадают спекулянты/дей-трейдеры, скальперы и HFT-торговцы, то есть именно эти три категории представителей фондового рынка конкурируют за получение прибыли между собой.

По идее данная схема представляет собой «кормовую цепочку», т.е. для краткосрочных инвесторов источником денег случат инвесторы, краткосрочные инвесторы – для спекулянтов и дей-трейдеров и так далее. Это верно в случае, если рынок устроен правильно и на нем присутствуют в верных пропорциях все перечисленные группы торговцев.

Стабильный, устойчивый рынок всегда фрактален – рядом с более крупными участниками всегда есть более мелкие, которые работают и с меньшими объемами средств и на меньших временных промежутках (таймфреймах), но совершают большее количество сделок, так что их оборот, в целом, даже может превосходить обороты крупных инвесторов. В конце этой цепочки находятся HFT-трейдеры.

Текущая ситуация

Таково положение при нормальном состоянии рынка, однако, на данный момент на отечественных биржах ситуация несколько иная и характеризуется преобладанием как раз высокочастотных торговцев, и сравнительно небольшим количеством, собственно, долгосрочных инвесторов.

Данную схему подтверждают и цифры по алгоритмическим оборотам на Московской бирже. На фондовом рынке объемы алгоритмических торгов неуклонно растет на протяжении последних четырех лет: их доля за это время увеличилась в два раза.

* Данные за каждый год соответствуют октябрю т.е. каждый год представлен данными за октябрь

Если судить даже по нашим собственным данным – развитие алгоритмической торговли налицо. За три года (2010 - 2013) доля алгоритмического оборота клиентов выросла на 15%, а текущий алгоритмический оборот на срочном рынке составляет порядка 60%.

К чему это ведет?

Такие объемы алгоритмической торговли приводят к снижению доходности торговых операций трейдеров, придерживающихся такого стиля работы на рынке. Чем больше торговцев использует роботов, совершающих большое количество операций, тем выше ликвидность рынка (т.н. мгновенная ликвидность). А чем больше роботов, действующих по сходным стратегиям, зарабатывает на текущих неэффективностях рынка, тем скорее эти его слабые места нивелируются, и общая доходность каждой конкретной стратегии понижается.

В целом, цикл развития HFT-торговли характеризуется следующей схемой:

- Увеличилось число HFT-трейдеров.

- Это привело к росту мгновенной ликвидности и эффективности рынка.

- Мгновенная ликвидность повлекла снижение доходности операций HFT-торговцев.

- Как результат – выросли их расходы, которые вообще имеют тенденцию только расти, и становиться многим просто не по карману. В результате некоторые торговцы уходят с рынка или переориентируют свои стратегии. А общее число HFT-трейдеров сокращается. Сейчас мы как раз находимся в этой точке.

- Все это приводит к снижению ликвидности и эффективности рынка, которая вызывает увеличение числа HFT-трейдеров, и все начинается заново.

Из всего вышеперечисленного следует что, мы еще вполне можем увидеть увеличение количества HFT-трейдеров на российском фондовом рынке, но этот рост не будет таким же существенным, как в прошлые годы, а на срочном рынке увеличение числа HFT-трейдеров уже в целом маловероятно.

Доходность

Доходность является сложной функцией от самой стратегии трейдера, но также зависит и еще от нескольких базовых показателей:Yildness= F(R, Fees, Liquidity, Bid – Ask, Size, Hurst, Leverage) , где

- R – безрисковая ставка, действующая на рынке. Чем больше эта ставка, тем доходность будет выше.

- Fees – размер комиссии брокера и биржи. От этого показателя, как и от безрисковой ставки, доходность зависит обратным образом..

- Liquidity – ликвидность. С одной стороны – чем она выше, тем доходность ниже. С другой стороны – при низкой ликвидности рассчитывать на высокую доходность также не приходится. Это значит, что HFT-трейдерам нужно находить золотую середину и не бросаться на чересчур ликвидные, или наоборот крайне непопулярные бумаги и биржевые инструменты.

- Bid/Askспред – цена продажи финансового инструмента, а Ask–цена продажи.

- Size – размер торгового лота.

- Hurst – показатель фрактальности рынка Херста.

- Leverage – брокерское плечо, которое трейдер может получить для реализации своей стратегии.

Быстродействие

Даже самая удачная скоростная алгоритмическая стратегия не может быть полностью реализована без высокой скорости исполнения транзакций. То есть быстродействие для HFT-трейдеров играет ключевую роль.И здесь динамика вырисовывается вполне очевидная. Для начал взглянем на время исполнения ордеров (latency), которое существовало на зарубежных и отечественных биржевых площадках в 2010 году.

*ASTS – фондовый рынок ММВБ, а FORTS–РТС, которые позднее объединились в Московскую биржу.

Как видно, чемпионом по быстродействию был американский NASDAQ, которому все остальные значительно проигрывали.

Биржи все прошедшие годы инвестировали значительные средства в инфраструктуру, которая позволила бы снизить время обработки клиентских заявок. К примеру, затраты на обновление торговой системы Singapore Exchange в 2010-2011 гг., позволившие сократить скорость обработки ордера с 16 ms до 90 mks, составили $250 млн.

Всего биржами, телекоммуникационными компаниями, алгоритмическими хедж-фондами, корпоративными и частными алготрейдерами 2010 году на техническое перевооружение с целью увеличения скорости торгов во всем мире было истрачено более $ 2 млрд.

В результате, в 2013 году (данные на весну-лето) ситуация изменилась довольно существенным образом:

NASDAQ уступил лидерство Сингапуру, а российские площадки значительно улучшили свои показатели, но опять отстали от своих зарубежных коллег.

Развитие торговых систем Московской биржи продолжается довольно быстрыми темпами, и уже в декабре этого года время исполнения заявок удалось довести до 50 микросекунд на ASTS и 35 в системе Spectra (Forts).

Выводы

Как мы видим, биржи много внимания уделяют алгоритмическим торговцам и создают им наилучшие условия для работы. Но чтобы им самим выиграть в гонке друг у друга, таким трейдерам, конечно, и самим необходимо тратиться на железо, хостинг, высокоскоростной доступ на биржу, покупку информации, постоянно работать над оптимизацией кода, а также искать новые рынки и инструменты, усиливать блоки управления рисками, создавать и использовать модели будущего изменения цены. Ну и разумеется, осваивать новые рынки и инструменты, на которых еще нет достаточной доли алгоритмической торговли.P. S. Текст подготовлен на записи доклада, сделанного председателем правления ITinvest Владимиром Твардовским на