Суммированный учет рабочего времени допускается в том случае, когда по условиям производства не может быть соблюдена еженедельная или ежедневная продолжительность рабочего времени. Об этом говорится в 104 статье Трудового кодекса России.

Суммированный учет проводится в результате выбранного руководителем предприятия периода, например, это может быть месяц, квартал или год. Каждый из работников за день, неделю или месяц имеет возможность отработать разное количество времени, то есть рабочих часов. Отработаннаяколичество не обязательно должно соответствовать нормам, которые указаны в производственном календаре. Это нужно учитывать в случае начисления заработной платы и расчета среднего заработка в том случае, если на предприятии осуществляется суммированный учет рабочего времени.

При суммированном учете рабочего времени устанавливают ли оклад?

Систему оплаты труда руководитель предприятия вправе устанавливать самостоятельно. Об этом говорится в 135 статье Трудового кодекса России. Если на предприятии установлен суммированный учет рабочего времени, то оплата труда рабочих организации будет осуществляться на основе оклада. Под ним понимают фиксированный размер денежных средств за осуществление трудовых обязанностей за календарный месяц. На вышесказанном отмечает законодательство, а именно - 129 статьи Трудового кодекса России.

Если работником предприятия были отработаны все изменения по графику за месяц (норма, которая была установлена руководителем), то этот сотрудник должен полностью получить оклад. В этом случае не имеет значения, какой именно в данном месяце была норма часов в соответствии с производственным календарем.

Однако если рабочий не полностью отработал месяц, то зарплату начислят согласно отработанному времени. Об этом говорится в 93 статье Трудового кодекса России и в третьей части 155 статьи Трудового кодекса России. То есть, имеется в виду количество часов, которые фактически были отработаны работником за один месяц.

Для этого на основе оклада работника необходимо осуществить расчет стоимости одного часа рабочего времени. С целью расчета часовой тарифной ставки обычно используется норма рабочих часов необходимого месяца согласно производственному календарю или среднемесячное число рабочих часов в год.

Если говорить о законодательстве России, то им не определен алгоритм расчета тарифной ставки за час на основе оклада. Способ расчета определяет руководитель предприятия. Вышесказанное приведено в примере № 1. В предложенном первом случае выше вероятность колебаний заработной платы в зависимости от рабочих часов в месяц в соответствии с производственным календарем. Однако, как рекомендуют госорганы, следует додерживаться второго варианта. Об этом сказано в письме Минтруда Российской Федерации от 9.07.2002 года под номером 1202-21.

Важно!

Локальные нормативные акты по оплате труда не должны ухудшать положение сотрудников предприятия по сравнению с трудовым законодательством России. Об этом говорится в восьмой статье Трудового кодекса РФ.

Пример № 1

Оклад оператора Барковой Л.В. – 20 тысяч рублей. На предприятии ведется суммированный учет рабочего времени. Учетный период в данном случае составляет один квартал. Нормальная продолжительность рабочего времени составляет сорок часов в неделю. Норма рабочих часов по производственному календарю за 2016 составляет 1974 часов.

Норма рабочих часов в третьем квартале (2016 год) составляет 528 часов, 168 часов из них приходится на июль.

В соответствии с графиком Барковой Л.В. на июль было запланировано четырнадцать двенадцатичасовых смен. Однако, в связи с прогулами, данная сотрудница отработала лишь 156 часов, это тринадцать двенадцатичасовых смен.

Способ расчета № 1 (на основе нормы часов в этом месяце):

Размер тарифной ставки за один отработанный час:

20 тысяч рублей: 168 час = 119,05 рублей.

Заработная плата Барковой Л.В. за июль:

119,05 рублей × 156 час = 18 571,8 рублей.

Способ расчета № 2 (на основе среднемесячного числа рабочих часов за один год):

Размер тарифной ставки за один час:

20 тысяч рублей × 12 месяцев: 1974 час = 121,58 рублей.

Заработная плата данной сотрудницы за июль:

121,58 рублей × 156 час = 18 996,48 рублей.

Плюс к тому, необходимо принимать во внимание и тот момент, что когда сотрудника не было на работе по уважительным причинам (болезнь, отпуск и др.), то он не обязан отрабатывать это время. В данном случае норма рабочего времени в соответствии с производственным календарем будет уменьшена на количество часов по графику, когда сотрудника не было на работе.

Также имеет право на жизнь и такое мнение, что даже если сотруднику установлен оклад и он согласно графику в месяце отрабатывал все изменения, то нужно определять тарифную ставку за час и рассчитывать заработную плату за фактически отработанное время. О вышесказанном говорит законодательство, а именно - письмо Минтруда Российской Федерации под номером 14-1-1061 от 24.05.2013 года. Однако данная позиция формально идет в разрез со 129 статьей Трудового кодекса, которая определяет оклад как фиксированный размер месячной оплаты труда.

Однако, если на предприятии установлен итоговый учет рабочего времени, то сначала будет лучше установить работникам оплату на основе тарифной ставки за час. В данном случае тарифная ставка за час будет закреплена в трудовом договоре, что позволит уменьшить риски споров, касающихся вопроса начисления заработной платы.

Сверхурочные часы в случае суммированного учета рабочего времени

Если на предприятии ведется суммированный учет рабочего времени, то сверхурочная работа - это более нормальное количество рабочих часов за определенный учетный период. Вышенаписанное указано в первой части 99 статьи Трудового кодекса России. Сверхурочная работа, согласно первой части 152 статьи ТК России, должна оплачиваться за первые 2 часа работы не менее чем в 1,5 раза, а за последующие часы - не менее чем в двойном размере.

Также, как говорится в 99 статье ТК России, сверхурочная работа должна оплачиваться по окончании учетного периода. Однако Трудовым кодексом России не определен механизм оплаты переработки нормального числа рабочих часов за определенный учетный период. Это указано в примере № 2.

Применение установленного еще в советские времена порядка является правомерным, - это признал Верховный Суд Российской Федерации. Вышесказанное содержится в решении Верховного Суда под номером АКПИ12-1068 от 15.10.2012 года. В данном случае оплата сверхурочной работы производится на основе количества рабочих дней, которые на учетный период приходятся таким образом: за первые 2 часа, которые приходятся в среднем на каждый рабочий день учетного периода - не менее чем в 1,5 раза; за все остальные последующие часы - не менее чем в двойном размере. Это указано в п. 5.5 Рекомендаций.

Параллельно Минздравсоцразвития России говорит о том, что 152 статья Трудового кодекса России устанавливает единый алгоритм оплаты часов сверхурочной работы. Поэтому работа сверх нормального числа рабочих часов за определенный учетный период оплачивается за первые 2 часа работы не менее чем в 1,5 раза, а за все последующие часы - не менее чем в двойном размере. Сколько именно часов переработки приходится на каждый день учетного периода определять нет необходимости. На этом отмечается в письме МЗ Российской Федерации под номером 22-2-3363 от 31.08.2009 года.

Важно!

Вам необходимо будет определить конкретные размеры оплаты сверхурочной работы локальным актом, коллективным договором или трудовым договором.

Пример № 2

Рабочему Панченко В. А. установлен суммированный учет рабочего времени. Учетный период составляет один месяц. Тарифная ставка за час Панченко составляет 100 рублей. В июле 2016 согласно производственному календарю - 21 рабочий день, это 168 рабочих часов. Панченко В.А. в июле отработала 214 часов. Количество сверхурочных часов составляет 46, то есть 214 мы отняли 168.

В 1,5 размере оплачивается 42 часа, в двойном – четыре.

За 42 часа сотруднику начислят:

100 рублей × 1,5 × 42 час = 6300 рублей.

100 рублей × 2 × 2 часа = 400 рублей.

Оплата за сверхурочные часы в июле будет составлять:

6300 рублей + 400 рублей = 6700 рублей.

Расчет соответственно с письмом Минздравсоцразвития Российской Федерации под номером 22-2-3363 от 31 августа 2009 года.

В 1,5 размере оплачивается два часа, в двойном – сорок четыре.

За два часа сотруднику начислят:

100 рублей × 1,5 × 2 часа = 300 рублей.

За сорок четыре часа сотруднику начислят:

100 рублей × 2 × 44 часа = 8800 рублей.

Оплата за сверхурочные часы в июле будет такая:

300 рублей + 8800 рублей = 9200 рублей.

В результате получается, что первый способ расчета более выгоден руководителю компании, второй - работнику. Письмо Минздрава России, который мы привели выше, не носит нормативного характера, поэтому предприятия в данном случае при оплате сверхурочного времени имеют право руководствоваться Рекомендациями.

Подчеркиваем!

Как показывает практика, некоторые руководители организаций оплачивают труд в нерабочий праздничный день в одинарном размере, вычисляя оплату на основе оплаты обычного рабочего дня.

Как говорится в 153 статье ТК России, работа в праздничный день должна оплачиваться не менее чем в двойном размере. Сотрудникам, которые получают оклад, нужно доплатить минимум одинарную ставку сверх оклада, поскольку в случае суммированного учета рабочего времени работа в праздничные дни входит в месячную норму рабочего времени.

Что же может быть в ситуации, если работодатель своему работнику за праздничный день оплатит работу в одинарном размере? Работник может обратиться к Гострудинспекции. И в результате проверки руководителя могут привлечь к административной ответственности. Если говорить о должностных лицах, то им грозит штраф в размере от 1 до 5000 рублей, юрлицам - от 30 до 50 000 рублей. Об этом говорится в 5.27 статьи КоАП России. Если же руководителем было осуществлено повторное нарушение, то штрафы будут больше. Кроме этого, как говорится в 145.1 статьи УК России, за невыплату заработной платы свыше трех месяцев руководитель может быть привлечен к уголовной ответственности. Однако, по «словам» статистики, сотрудники почти не обращаются в ГИТ с подобными жалобами.

Оплата за работу в праздничные дни в случае суммированного учета рабочего времени

Если на предприятии используется суммированный учет рабочего времени, то работа в праздники входит в месячную норму рабочего времени. За отработанные в праздничные дни часы нужно выплачивать средства в двойном размере. В результате завершения учетного периода в случае подсчета сверхурочного рабочего времени работа в праздничные дни, осуществлена сверх нормы рабочего времени, при расчете не учитывается, потому что она была оплачена в двойном размере. Вышесказанное приведено в примере № 3.

Пример № 3

Кладовщице Фесенко А. А. было установлено суммированный учет рабочего времени. Учетный период составляет месяц. Оклад – 15 тысяч рублей.

В феврале 2016 года сотрудница предприятия полностью отработала норму рабочего времени, тоесть 159 часов. В этом случае по графику рабочий день Фесенко выпал на 23 февраля. Кроме оклада, сотрудница должна получить доплату за рабочие часы в праздник.

Часовая тарифная ставка Фесенко будет составлять:

15 тысяч рублей: 159 час = 94,34 рублей.

Размер доплаты за отработанные часы в праздничный день будет следующим:94,34 рублей × 8 час = 754,72 рублей.

Зарплата сотруднице за февраль будет такой:

15 000 рублей + 754,72 рублей = 15 754, 72 руб.

Выходное пособие в случае суммированного учета рабочего времени

Если сотрудник был уволен по причине ликвидации предприятия или сокращения штата, то ему должны оплатить выходное пособие, размер которого составит средний месячный заработок. Кроме этого, за работником сохраняется средний месячный заработок, учитывая при этом выходное пособие, на время трудоустройства. Но этот период может длиться не более 2, или по решению службы занятости - трех, месяцев со дня увольнения. Об этом говорит закон, а именно - 178 статья ТК России. В этой ситуации с целью определения среднего заработка сотрудника используется средний часовой заработок. Вышесказанное указано в 13 пункте Положения об особенностях порядка исчисления средней заработной платы.

При согласии сотрудника работодатель может ему компенсировать сверхурочную работу дополнительным временем отдыха, который отвечает отработанным часам. Об этом говорится в первой части 152 статьи ТК России.

Согласно общему правилу, расчетный период составляет календарный год до увольнения. Если сотрудник подлежит увольнению в последний день месяца, то данный месяц входит в расчетный период. Если увольнение сотрудника происходит в другой день месяца, то расчетным периодом будет предыдущий календарный год до месяца увольнения. На этом отмечено в 139 статье ТК России, а также в 4 пункте Положения об особенностях порядка исчисления средней заработной платы.

Средний часовой заработок рассчитывается по следующей формуле:

Зарплата работника предприятия за расчетный период поделена на количество часов, которые были отработаны работником в расчетном периоде.

А выходное пособие рассчитывается посредством умножения среднего часового заработка на количество рабочих часов за один месяц, следующий за днем увольнения работника. Однако в данном месяце рабочий уже не входит в график. Поэтому необходимо определить количество часов, которые сотрудник должен отработать в течение месяца, который наступает после даты увольнения, согласно производственному календарю. Все вышесказанное указано в примере под номером 4.

Пример № 4

Водитель Шестернев М. П. в связи с сокращением штата 19 августа 2016 подлежит увольнению. Начисленная ему зарплата за расчетный период составляет 458 000 рублей, фактически отработано в расчетном периоде 1987 часов.

Среднечасовой заработок составляет:

458000 рублей 1987 часов = 230,5 рублей.

В сентябре 2016 двадцать два рабочих дня, 176 рабочих часов.

Исходная помощь Шестернева М. П. будет составлять:

230,5 рублей × 176 часов = 40 568 рублей.

Табель учета рабочего времени в 1С ЗУП 8.3 ведется по тем сотрудникам, заработная плата которых зависит от количества отработанного времени (повременщики).

Существует два способа учета отработанного времени:

- Учет отклонений от планового времени. В данном случае фиксируются все неявки на работу (отгул, отпуск, больничный и т. п.). Данный способ учета так же отражает незапланированные работы (сверхурочные).

- Данный способ отражает не только незапланированные работы и неявки, но и время, отработанное по графику – сплошная регистрация.

Если вас интересует, где найти табель учета рабочего времени в 1С Бухгалтерия 8.3, томить не буду — его там нет. Для целей расширенного учета по з/п специально приобретается решение 1С ЗУП 8.3. О ней мы и поговорим.

Первым делом необходимо на текущий год (на год ведения табеля). В меню «Настройка» выберите пункт «Производственные календари».

Если календарь не был ранее создан, его необходимо создать и заполнить автоматически, проверив корректность и при необходимости внести изменения.

Графики работы

После заполнения производственно календаря в 1С ЗУП, вам необходимо создать и заполнить графики работы сотрудников. Для этого перейдите в меню «Настройка» и выберите пункт «Графики работы сотрудников».

График можно заполнить автоматически, при необходимости скорректировав.

Графики работы можно задать для сотрудников такими документами, как, «Прием на работу» и «Кадровый перевод».

В ЗУП есть возможность массово изменять график работы сотрудникам.

В таких ситуациях, когда у сотрудника на определенный период времени изменялись условия рабочего времени (например, сокращенный день), для них указываются индивидуальные графики. Настройка индивидуальных графиков располагается в меню «Зарплата». При наличии индивидуального графика у сотрудника за определенный период, программа не будет учитывать основной.

Заполнение табеля учета рабочего времени в 1С ЗУП

Табель учета рабочего времени в 1С ЗУП 8.3 находится в разделе «Зарплата», пункт «Табели». В табеле используются обозначения, которые находятся в справочнике «Виды использования рабочего времени». При необходимости указания нескольких видов времени, каждый из них указывается в отдельной строке.

Табель можно заполнить автоматически, скорректировав при необходимости данные. На некоторых предприятиях используются СКУД (системы контроля и управления доступом). Вся суть заключается в том, что все входы и выходы фиксируются при помощи электронно-пропускной системы. Эти данные можно перегрузить в табель учета рабочего времени, исключая при этом необходимость вести его вручную.

Для того чтобы была возможность изменять данные в табеле относительно графика работы, в настройках программы нужно снять галку «Проверять соответствие фактического времени плановому». В противном случае если в табеле будет указано рабочее время, например, в выходной по графику работы, документ не будет проведен.

Следует помнить, что при одновременном ведении и табелей и документов отражения, табель будет иметь высший приоритет при получении отработанного времени для расчета зарплаты.

Форма Т-13

В 1С ЗУП 3.1 для просмотра отработанного времени есть печатная форма «Т-13». Сформировать данный отчет можно из раздела «Зарплата», выбрав пункт «Отчеты по зарплате». Необходимый вам отчет будет называться «Табель учета рабочего времени Т-13».

Рассмотрим данную ситуацию на конкретном примере.

В организации N есть подразделение охраны, в котором сотрудники работают посменно следующим образом:

У охранника Иванова: 12-часовая рабочая смена с 8.00 до 20.00, 2 дня работает, 2 дня отдыхает;

У охранника Петрова: 12-часовая рабочая смена с 20.00 до 8.00, 2 дня работает, 2 дня отдыхает.

У охранника Сидорова: 12-часовая рабочая смена с 8.00 до 20.00, 2 дня отдыхает, 2 дня работает.

Сотрудники Иванов и Петров работают в один день в 2 смены, сотрудник Сидоров работает в те дни, когда Иванов и Петров отдыхают.

Для корректного отражения данной информации в программе «1С:Зарплата и управление персоналом 8, редакция 3.0» необходимо завести 3 графика работы, то есть свой график для каждой смены. Рассмотрим каждый график.

Для охранника Иванова настройка свойств графика будет выглядеть следующим образом:

Так как Иванов работает в дневные часы, вид времени будет только «Явка», длительность рабочей недели при способе заполнения графика «По циклам произвольной длины» устанавливается вручную. В нашем случае, это в среднем 48 часов. Также при заполнении графика следует обратить внимание на строчку «При заполнении учитывать праздничные дни». Если поставить флажок в соответствующем окне, то график будет составляться с тем расчетом, что праздники - это выходные дни, а рабочее время предпраздничных дней сокращается на 1 час. В нашем примере работа подразделения «Охрана» ведется непрерывно, следовательно, данный флажок не устанавливаем. По условию задания устанавливаем флажок «Суммированный учет рабочего времени». Эта опция предназначена для тех видов работ, где по условиям не может быть соблюдена продолжительность рабочей недели (дня), но в то же время продолжительность рабочего времени за учетный период (квартал, месяц) не превышает нормального числа рабочих часов, и учетный период не превышает года.

После заполнения всех данных графика и нажатия на кнопку «Ок» программа автоматически сформирует график работы в соответствии с заданными параметрами. Для охранника Иванова график работы будет выглядеть следующим образом:

Аналогичным образом настраивается график работы для охранника Сидорова, только с той разницей, что когда у Иванова стоит рабочий день, у Сидорова будет выходной. Наглядно это можно представить так:

Теперь более подробно рассмотрим настройку графика работы для охранника Петрова. Исходя из условия задачи, Петров работает в один день с Ивановым, но только Иванов работает «в день», а Петров «в ночь». Следовательно, для правильного отображения графика работы необходимо поставить флажок «Ночные часы» в поле «Виды времени». Чтобы данный вид времени отобразился в этом поле, необходимо в настройках состава начислений и удержаний (Настройка - Расчет зарплаты) в разделе «Почасовая оплата» установить флажки «Применение почасовой оплаты» и «Ночные часы».

Согласно ТК РФ, ночными часами признается время с 22.00 до 6.00 и оплата таких часов осуществляется в повышенном размере, кроме тех случаев, когда работник специально принят для работы в ночное время.

Охранник Петров в нашем примере работает по такому принципу:

С 20.00 до 00.00 первого дня дежурства и с 00.00 до 8.00 второго дня. Следовательно, в первый день дежурства он захватывает 2 дневных часа (с 20.00 до 22.00) и 2 ночных (с 22.00 до 00.00). Оставшиеся 8 часов смены приходятся уже на второй день, из которых 6 ночных (с 00.00 до 6.00) и 2 дневных (с 6.00 до 8.00);

С 20.00 до 00.00 второго дня дежурства и с 00.00 до 8.00 третьего дня.

Здесь ситуация такая: Петров отрабатывает аналогично первому дню дежурства 2 дневных часа (с 20.00 до 22.00) и 2 ночных (с 22.00 до 00.00), но у него еще остаются часы работы утром второго дня, переходящие с первой смены (6 ночных (с 00.00 до 6.00) и 2 дневных (с 6.00 до 8.00)). При настройке графика работы необходимо учесть этот момент и при распределении часов дежурства нужно сложить время по дневному и ночному дежурству в разрезе одного дня. Проще говоря, во второй день смены Петров отработал 8 ночных часов (6 утром и 2 вечером) и 4 дневных (2 утром и 2 вечером).

Оставшиеся 8 часов второй смены приходятся на утро третьего дня, соответственно, 6 ночных (с 00.00 до 6.00) и 2 дневных (с 6.00 до 8.00), что тоже регистрируем в графике. Затем у Петрова идут 2 выходных дня, как и у Иванова, и цикл начинается заново.

В программе настройка графика работы для Петрова будет выглядеть следующим образом:

Как видим, в общей сложности за один цикл (2 смены) и у Иванова, и у Петрова получается по 12 часов работы.

После ввода всех данных и нажатия кнопки «Ок» программа формирует график работы. Для охранника Петрова он будет выглядеть так:

Итак, мы рассмотрели различные варианты формирования графиков работы сотрудников при посменном виде работы и суммированном учете рабочего времени в программе «1С:Зарплата и управление персоналом 8, редакция 3.0» на конкретном примере. В том числе, нами было изучено распределение рабочего времени по дневным и ночным часам и отражение этого в графике работы.

Бескровная Елена,

Консультант Компании «АНТ-ХИЛЛ»

Изменение законодательства

Порядок расчета начислений, оплачиваемых по среднему заработку, регламентируется Трудовым кодексом РФ, локальными нормативными актами, а также Положением об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 11.04.2003 № 213 "Об особенностях порядка исчисления средней заработной платы" (далее "Положение").

В частности, абзац 4 пункта 13 Положения определяет порядок расчета среднего заработка для работников, которым установлен суммированный учет рабочего времени: "Средний заработок работника для оплаты отпуска определяется путем умножения среднего часового заработка на количество рабочего времени (в часах) в неделю в зависимости от установленной продолжительности рабочей недели и на количество календарных недель отпуска".

В то же время часть 4 статьи 139 ТК РФ гласит: "Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней)".

Абзац 4 пункта 13 Положения уже рассматривался Верховным Судом РФ и был признан недействующим и не подлежащим применению со дня его принятия в части распространения на медицинских работников решением Верховного Суда РФ от 18.11.2003 № ГКПИ 03-1049.

Летом же прошлого года, Верховный Суд рассмотрел еще одно гражданское дело о признании недействующим абзаца 4 пункта 13 Положения. С заявлением обратился работник автотранспортного предприятия, на котором установлен суммированный учет рабочего времени. Заявителю был предоставлен отпуск, размер оплаты которого был исчислен в соответствии с абзацем 4 пункта 13 Положения. Между тем при исчислении среднего заработка для оплаты отпуска на основании части 4 статьи 139 ТК РФ заявитель получил бы за аналогичный период отпуска существенно большую сумму. Заявитель полагал, что оспариваемое предписание Положения нарушает его трудовые права и противоречит статьям 114, 120, 132 и части 4 статьи 139 ТК РФ.

В результате рассмотрения данного дела, Верховный Суд установил, что:

Работник, которому установлен суммированный учет рабочего времени, выполнявший по инициативе работодателя сверхурочную работу, оплачиваемую в повышенном размере, лишается части среднего заработка, сохраняемого в силу закона на период ежегодного оплачиваемого отпуска. Это происходит вследствие того, что абзац 4 пункта 13 Положения предусматривает определение среднего заработка работника для оплаты отпуска в зависимости от "установленной продолжительности рабочей недели", то есть во всех случаях без учета сверхурочных работ, которые работник мог выполнять в учетном периоде.

В результате применения оспариваемого предписания Положения средний заработок за время отпуска работника, которому установлен суммированный учет рабочего времени, оказывается ниже среднего заработка работника с поденным учетом рабочего времени при одинаковом количестве сверхурочных работ.

Решением ВС РФ от 13.07.2006 № ГКПИ06-637 абзац 4 пункта 13 Положения признан недействующим. Поскольку оспариваемое предписание Положения касается исчисления среднего заработка для оплаты отпусков всех работников, которым установлен суммированный учет рабочего времени, а не только работников автотранспорта, оно подлежит признанию недействующим в полном объеме.

Фактически, Положение признано недействующим с момента его принятия, то есть с 11 апреля 2003 года. Таким образом, возникает необходимость пересчета сумм оплаты всех отпусков, рассчитанных в периоде с 11.04.2003. Однако, решение Верховного Суда напрямую необходимость пересчета отпускных не оговаривает. Таким образом, пересчитывать или нет отпуска, рассчитанные "по-старому", остается на усмотрение предприятия. Однако следует отметить, что, при пересчете отпусков необходимо учитывать изменения в ТК РФ, то есть, для отпусков, предоставленных в период с 11.04.2003 до 06.10.2006, периодом расчета среднего заработка должны являться последние 3 месяца.

Учет в конфигурации "Зарплата и Управление Персоналом"

В программе "1С:Зарплата и Управление Персоналом 8" факт суммированного учета рабочего времени работника определяется флагом "Суммированный учет" в графике работы, назначенном работнику (см. рис. 1).

В релизах конфигурации "Зарплата и Управление Персоналом" начиная с 2.1.6 измененный порядок расчета отпускных реализован следующим образом: в документах "Начисление отпуска работникам организаций" и "Расчет при увольнении работников организаций" появилась группа реквизитов (см. рис. 2).

По умолчанию переключатель установлен в положении "Средний дневной заработок" и недоступен для редактирования. При выборе же в документ работника, которому на дату начала отпуска или дату увольнения установлен график работы с суммированным учетом рабочего времени, переключатель устанавливается в положение "Средний часовой заработок" и становится доступным для редактирования.

Где найти и как заполнить график работы в 1С, особенности заполнения и настроек нестандартных графиков работы в 1С:ЗУП3.8 - читайте в нашей статье.

Работодатель устанавливает графики в соответствии с целями продуктивности на своем предприятие. Рассмотрим их отражение в программе (1С:ЗУП).

Где и как заполнить график работы в 1С:ЗУП 8.3: «пятидневка»

Для заполнения графиков в программе зайдем в меню «Настройки» - раздел «Предприятие» - графики работы сотрудников. По кнопке «Создать» открывается настройка и создание нового графика. Указываем его наименование, устанавливаем текущий год и проваливаемся в предложенное нам меню «Изменить свойства графика».

Сначала рассмотрим настройку графика в 1С, по которому работает большинство россиян - пятидневка. Указываем:

Заполняем график при неполном рабочем времени в 1С:ЗУП 8.3

Встречаются случаи, когда сотрудник работает пять дней в неделю, на неполном рабочем дне. В этом случае мы:

- создаем новый график, указываем такие же настройки, как и в графике «Пятидневка»

- устанавливаем галку «Неполное рабочее время» - неполный рабочий день (здесь же можно указать, что ведется учет по неполной рабочей недели); и считать норму по другому графику «Пятидневка».

- В табличной части с расписанием работы необходимо вручную указать количество часов работы на каждый день.

Заполняем сменный график работы в 1С:ЗУП 8.3

Существует учет по видам времени: явка, ночные часы и вечерние часы - они берутся за основу составления графиков со сменным характером работы на каждом предприятие. Рассмотрим составления такого графика, например график: день - явка (12 часов), второй день - вечернее время (3 часа) и ночное (9 часов), третий день - отсыпной, четвертый - выходной.

- В свойствах графика указываем способ заполнения «По циклам произвольной длины (сменные графики)» и то, что при заполнении не стоит учитывать праздничные дни; ведется суммированный учет рабочего времени; при подсчете переработок определять норму по «Производственному календарю».

- Виды времени: если на предприятие ведется учет не только ночного времени, но и вечернего (а в нашем примере таковой учет и ведется); устанавливаем флажки на «Явка», «Ночные часы» и «Вечерние часы».

- В таблице «Расписание работы» указываем номер дня «1»: явка 13; номер дня «2»: ночные часы 9, вечерние часы 3; два последних дня остаются пустыми (Рис.2). После нажатия кнопки «Ок» график заполнится корректно.

Существует большое количество способов составления в программе «Зарплата и управление персоналом, редакция 3.0», стоит лишь задать правильные параметры и заполнить график.

Важно! Без составленных графиков зарплата сотрудникам начисляться не будет. График необходимо подвязать к сотруднику при приеме на работу, а изменить график на другой можно с помощью документа «Кадровый перевод» или «Кадровый перевод списком» (добавить сотрудника - на закладке «Главное» устанавливаем галку «Перевести на другой график»).

Заполняем индивидуальный график работы в 1С:ЗУП 8.3

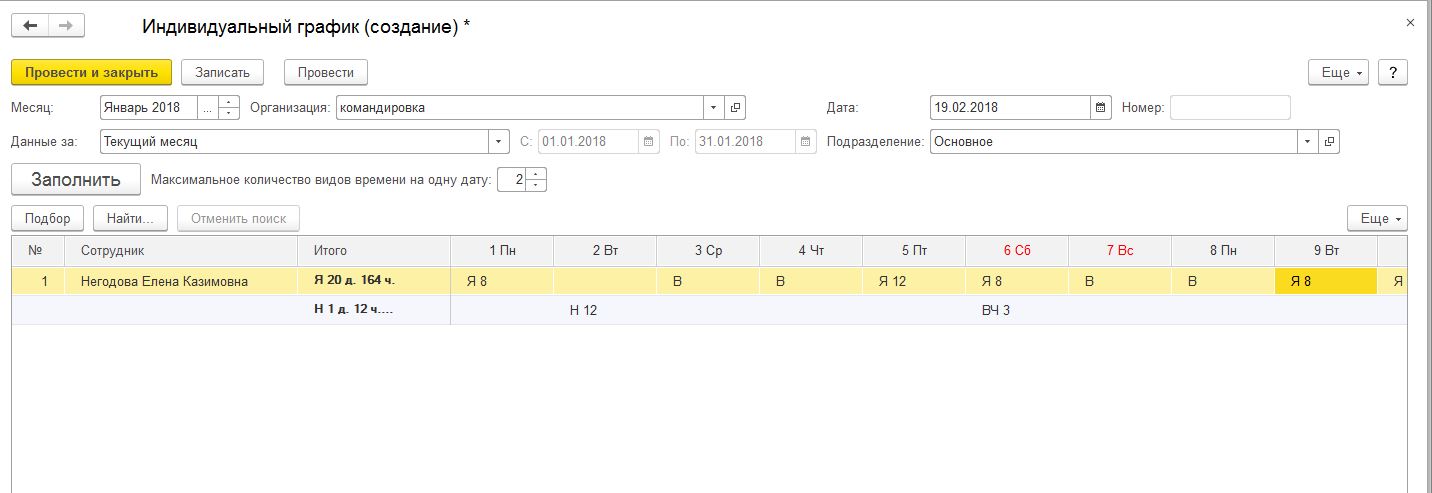

Если у сотрудника нет определенного, установленного графика, то есть ежемесячно изменяются рабочие дни, в этом случае рекомендовано создавать «Индивидуальные графики работы» (меню «Зарплата» - Учет времени - Индивидуальные графики). В данном случае график заполняется вручную ежемесячно: в верхней колонке указываем «Явку» и количество часов, в нижней части «ночное» или «вечернее» время и количество часов (Рис.3).

Итак, мы рассмотрели, где и как заполнить графики работы в 1С:ЗУП 3.8, сделали настройки нестандартных графиков работы в 1С.

Если у вас остались вопросы по заполнению и настройке графиков работы в 1С:ЗУП 3.8, ответим на нашей . Наши эксперты не только консультируют устно, но и к вашей рабочей базе 1С, чтобы помочь найти ошибку или сделать настройку программы 1С.